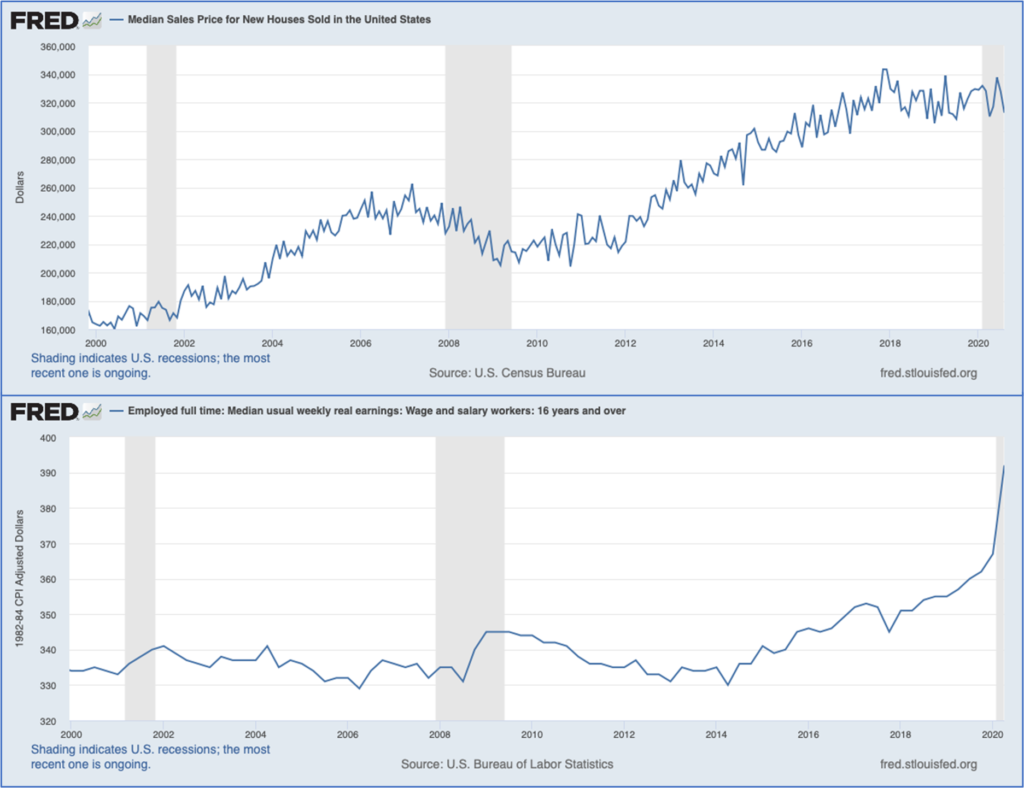

2008-as bankválság nagyon messzire, egészen a bankok deregulációjának kezdetéig nyúlik vissza, melynek következtében olyan magas kockázatú pénzügyi eszközök is létrejöhettek, mint a CDO, vagy a hitel nem-teljesítési csereügyletek. A jelenlegi bankszektor sokkal szabályozottabb annál, minthogy újból kockázatos hiteleket folyósítson fizetésképtelen ügyfeleknek, akik aztán újabb hiteleket vennének fel a korábbi tartozás fedezésére. Ezenkívül az előbb említett bérnövekedés és a lakásárak csökkenése egy olyan jelenség, ami a 2000-es évek elején nem volt megfigyelhető, sőt a medián bérek növekedési üteme messze elmaradt a lakásárak növekedési ütemétől. Így összességében, aki shortolni akarta az ingatlanpiacot annak még bőven várnia kell, mivel a jelenlegi piaci környezet rég nem látott mértékben kedvez az új lakásvásárlók számára.

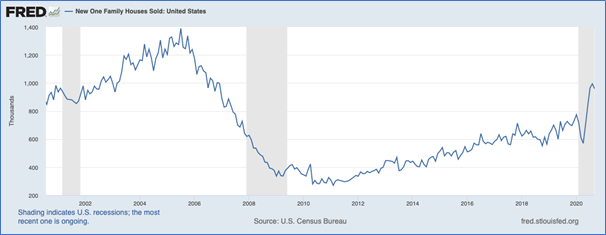

Végül vizsgáljuk meg, hogy milyen rövid- és középtávú kilátásai vannak a szektornak. Az előbb említett családi házak eladásának volumene nem csak a gazdasági visszaesést tudja jól jelezni, hanem az abból való kilábalást is.

Gazdasági válságok idején, mint a 70-es, 80-as évek olajválságai, a 2000-es évek dot-com lufija, vagy a 2008-as pénzügyi válság, a recessziós intervallumban mindig, prociklikusan, keresletcsökkenés volt megfigyelhető a családi házak esetében. Historikus adatok alapján azonban az is elmondható, hogy az eladott családi házak számának növekedése jó indikátor tud lenni a válság végének megállapítására. Az eladások száma általában gyorsan felpattant, vagy amennyiben nem előzte meg komolyabb visszaesés, az egekbe szökött, amikor a gazdaság elkezdett kilábalni az őt ért sokkból.

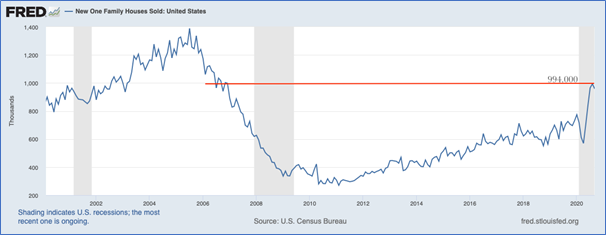

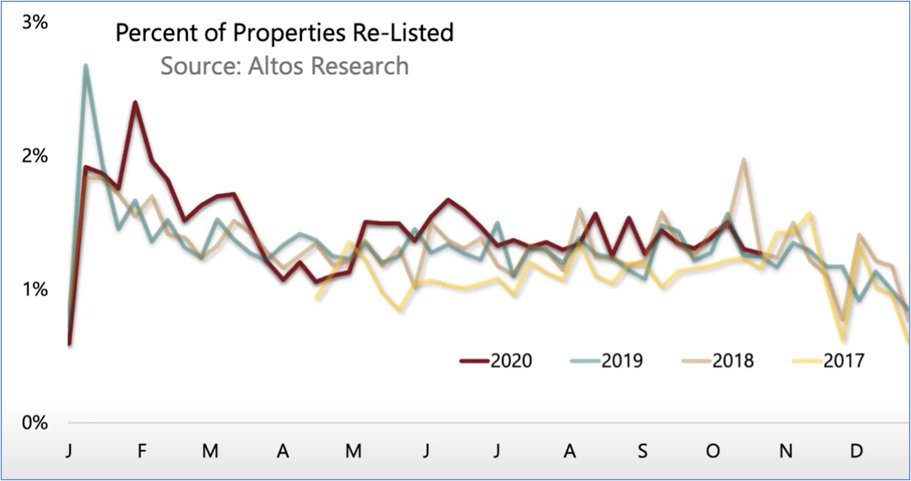

Egy másik fontos mutató, az újra listázott ingatlanok aránya, vezető indikátorként tud funkcionálni szélsőséges helyzetekben. Ez azt mutatja, hogy hány házat kellett újra meghirdetni amiatt, mert nem tudták a szerződésben meghatározott időn belül eladni, vagy a vevő végül elállt a vásárlástól. Normális piaci körülmények között ez a szám 1% körül ingadozik. A 2020-as koronavírus okozta válság kezdetén megduplázódott az sikertelenül meghirdetett ingatlanok száma, ami annak volt köszönhető, hogy akik épp házat akartak vásárolni, azok inkább elálltak a vásárlástól, majd szép lassan elkezdett kihűlni a keresleti oldal és sok más piaccal együtt az ingatlanpiac is beszakadt, mint láthattuk, átmenetileg.

A válság kezelésére megérkezett a FED kamatcsökkentése, amellyel csökkentek a jelzáloghitelek kamatai is, a lakásárak országszerte alacsonyabbak lettek, míg a fiskális intervenciók meghozták a várt hatásukat, az amerikai lakosság úgy érezte megfelelőek a körülmények a lakásvásárlasra, így erős kereslet érkezett a piacra, ami lenyomta az újra listázott házak számát.