A cikk eredetileg a Concordeblogon jelent meg február 4-én.

Sokan szeretjük játszani, még többen nézni, ám kevesen tudják, hogy akár pénzt is kereshetnek vele anélkül, hogy tudnának kettőt is dekázni. 1983-ban a Tottenham Hotspurs volt az első csapat, amelynek a részvényét bejegyezték a londoni tőzsdére. Azóta több tucat klub próbálkozott meg a tőzsdére lépéssel. Közülük sokan kivonultak már a nyilvános piacokról, de - a teljesség igénye nélkül - a Manchester United, a Juventus, a Celtic, az Ajax, az AS Roma vagy például a Borussia Dortmund részvényei még mindig elérhetőek a befektetők számára. Ebben a cikkben az utóbbi vállalatról lesz szó.

A kezdetek

1909. december 9-én a dortmundi Zum Wildschütz pubban 18 fiatal gyűlt össze, elhatározták, hogy saját futball klubot alapítanak Ballspielverien Borussia 09 Dortmund, röviden BVB néven. Dortmund, egy Ruhr-vidéki iparváros, ennek megfelelően az alapítói is munkásosztálybeliek, akik a helyi acélkohókban dolgoztak. A Bundesliga 1963-as elindulásáig Németországban nem volt országos profi labdarúgó bajnokság, emiatt a létezésének első 54 évében a BVB is csak regionális bajnokságokban indulhatott, három bajnoki címet szerezve.

Westfalen stadion

Szintlépést jelentett a klub életében az NSZK-ban rendezett 1974-es világbajnokságra épült – közel 55.000 főt befogadni képes – stadionja. A 90-es évek közepén a Dortmund két bajnoki címet is nyert, valamint az 1997-es Bajnokok Ligája győzelem sikereiből építkezve 68.000 főre bővítette stadionja befogadóképességét.

A stadion, mely a klub ingatlanvagyonának legjelentősebb részét alkotja, jelenlegi formáját a 2006-os németországi világbajnokságra nyerte el, befogadóképessége jelenleg 81.365 fő, míg az átlag nézőszáma 80.000 fő fölött van, amellyel világelső a vonatkozó ranglistán.

IPO kényszerből

A korábban említett sikerek bevételét a klub nagy összegű játékosvásárlásra fordította a kilencvenes évek végén, mindez azonban nem váltotta be a hozzá fűzött reményeket. A klub emellett arra építtette a stratégiáját, hogy minden évben bejut a Bajnokok Ligájába, ami elmaradt a 98/99-es szezonban, ezáltal jelentős bevételkiesést okozva a csapatnak.

A VEZETŐSÉG 1999 NOVEMBERÉBEN MEGSZAVAZTA, HOGY NYILVÁNOS RÉSZVÉNYKIBOCSÁTÁSSAL PRÓBÁLJA MEG ELLENSÚLYOZNI A MEGNÖVEKEDETT KIADÁSOKAT ÉS A LECSÖKKENT BEVÉTELEKET.

A vállalat részvényeit 2000 október 31-én kezdték el jegyezni a frankfurti tőzsdén, darabonként 11 eurós áron. Az IPO sikeres volt abban az értelemben, hogy további tőkét tudott bevonni a klub, ám továbbra is folytatta a korábbi rossz átigazolási politikát, ami magas áron vett, jellemzően be nem vált játékosokat jelentett. Ugyan a 2001/02-es szezonban bajnoki címet ünnepelhettek, de a következő idényben már a Bajnokok Ligáját érő helyekről is lecsúsztak. A következő évben a klub egyre nagyobb bajba került pénzügyileg, aminek az egyik legszégyenteljesebb momentuma volt, amikor az egyik legnagyobb riválisától, a Bayern Münchentől kellett 2 millió euró kölcsönt kérniük, hogy fedezni tudják a játékosok fizetését.

A stadionjukat is kénytelenek voltak elzálogosítani a rövid távú hiteleik fedezésének érdekében, aminek köszönhetően évi 17 millió eurót kellett fizetniük a stadion bérléséért. 2004 júniusában 68 millió eurós veszteséget könyvelt el a vállalat az előző évre, a rekordméretű 120 millió eurós adóssága mellett. 2005-ben a cég részvénye elérte a 2,05 eurós mélypontot, amely kevesebb, mint 20 százaléka volt az eredeti kibocsátási árnak.

Út a csődveszélytől az újabb sikerekig

2005 márciusában új menedzsment került a vállalat élére, a vezérigazgató pedig Hans-Joachim Watzke lett, aki a mai napig vezeti a vállalatot. Watzke irányításával sikerült elkerülni a csődeljárást, meggyőzve a legnagyobb hitelezőket és részvényeseket, hogy a klubnak van jövője.

A klub új irányvonalat választott, a korábbi öregebb, drága, nagy fizetési igényű sztárok helyett fiatal, olcsóbb tehetségek felkutatására és szerződtetésére álltak át. Ennek fontos feltétele lett az egész világot lefedő játékos megfigyelő hálózat, valamint új utánpótlás központba fektettek, az innen kikerült tehetségeket később euró milliókért értékesítve. Az anyagi talpra állásnak fontos mérföldköve volt a stadion visszavásárlása, ami által a meccsnapi bevételek visszakerültek a klub kasszájába.

BVB, mint részvény

A kibocsátáskori 11 eurós árfolyamot azóta egyszer sem érte el a papír, de a későbbi beszállóknak nem feltétlen volt rossz üzlet a BVB-részvény. Az IPO és a 2005-ös új irányvonal közötti időszakban siralmasan teljesített a tőzsdén a cég, ennek okai a már említett pénzügyi nehézségek voltak. 2005 és 2010 között a klub újraépítése zajlott, nagyobb sportszakmai sikerek nélkül, ebben az időszakban a befektetők még óvatosak voltak a klub korábbi rossz menedzselése miatt.

Forrás: Bloomberg, Concorde

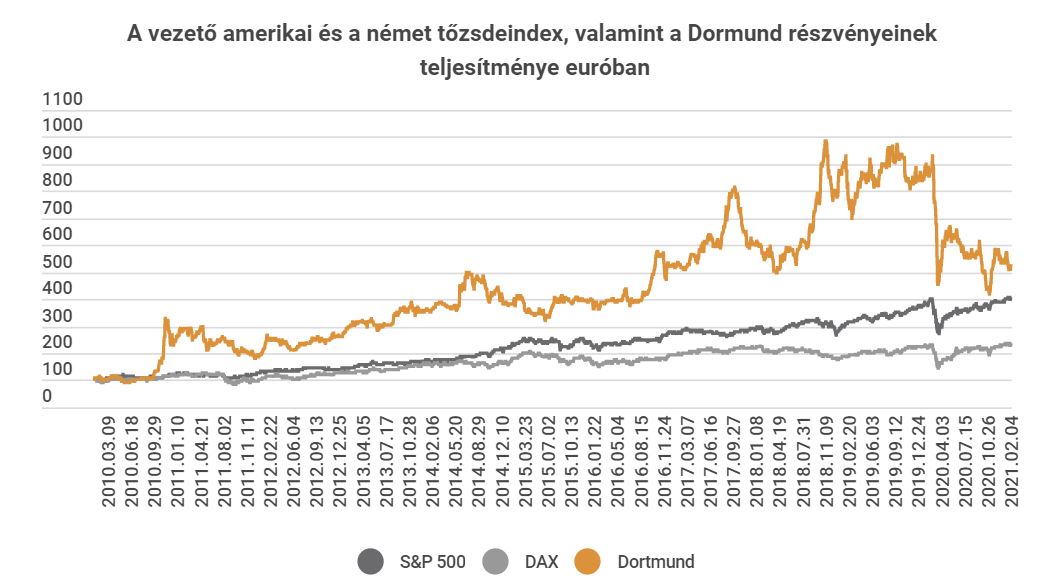

2010 UTÁN AZONBAN, A 2008-AS VÁLSÁGBÓL KIEVICKÉLVE ÉS JELENTŐS SPORTSZAKMAI SIKEREKKEL MEGSPÉKELVE (KÉT BAJNOKI CÍM, EGY BL DÖNTŐ), A PAPÍR ÁRFOLYAMA ÖTSZÖRÖZŐDÖTT NÉGY ÉV ALATT.

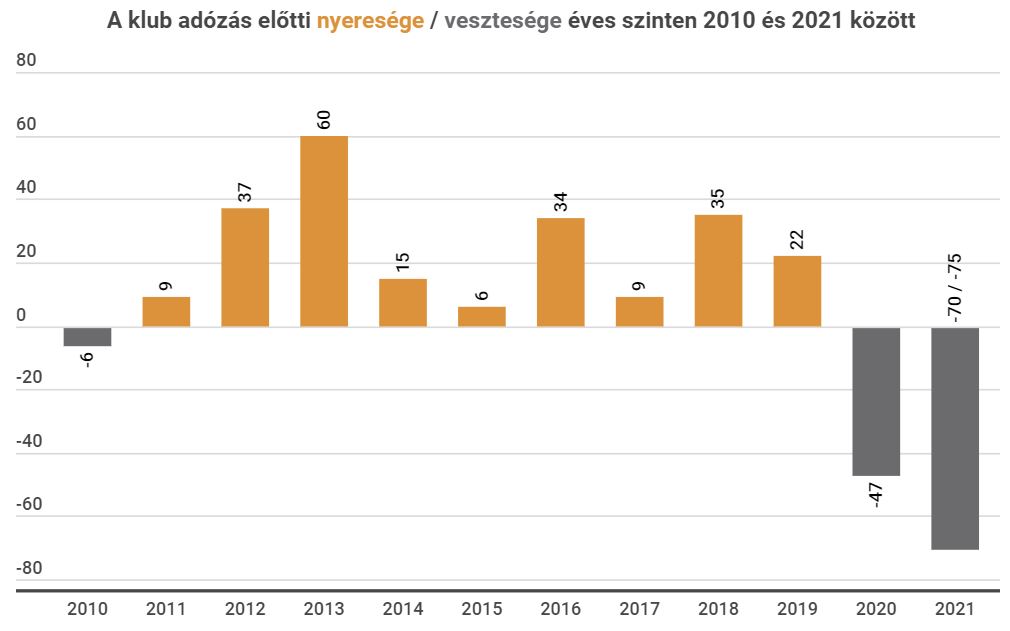

A sikeres játékos eladások és a megnövekedett televíziós jogdíjak miatt a klub bevétele is megemelkedett, ami a részvény tőzsdei teljesítményére is hatással volt. 2010 és 2019 között a vállalat több, mint 221 millió euró nyereséget termelt, ami éves szinten 24,5 millió eurót jelent. 2012 és 2019 között átlagosan évi 20 millió eurót osztalékként ki is fizettek, jellemzően körülbelül a részvény árfolyamának egy százalékos értékében. A klubnak jelenleg 92 millió darab részvénye van, a nagyobb befektetői közé tartozik az Evonik (9,83%), a Bernd Geske (9,35%) és a Puma (5%), a részvények 59 százaléka pedig kisebb befektetők kezében van.

Megjegyzés: a 2020-ra és 2021-re vonatkozó adatok becslésen alapulnak, forrás: Swiss Ramble, Twitter, Concorde

Visszatérve a 2010 utáni árfolyamalakulásra, kijelenthetjük, hogy messze jobban teljesített a papír, mint a DAX vagy az S&P 500 tőzsdeindexek, hiszen 2018-19 tájékán 750-900 százalékos pluszban volt a 2010-es árfolyamához képest.

Forrás: Bloomberg, Concorde

BVB és a jelen

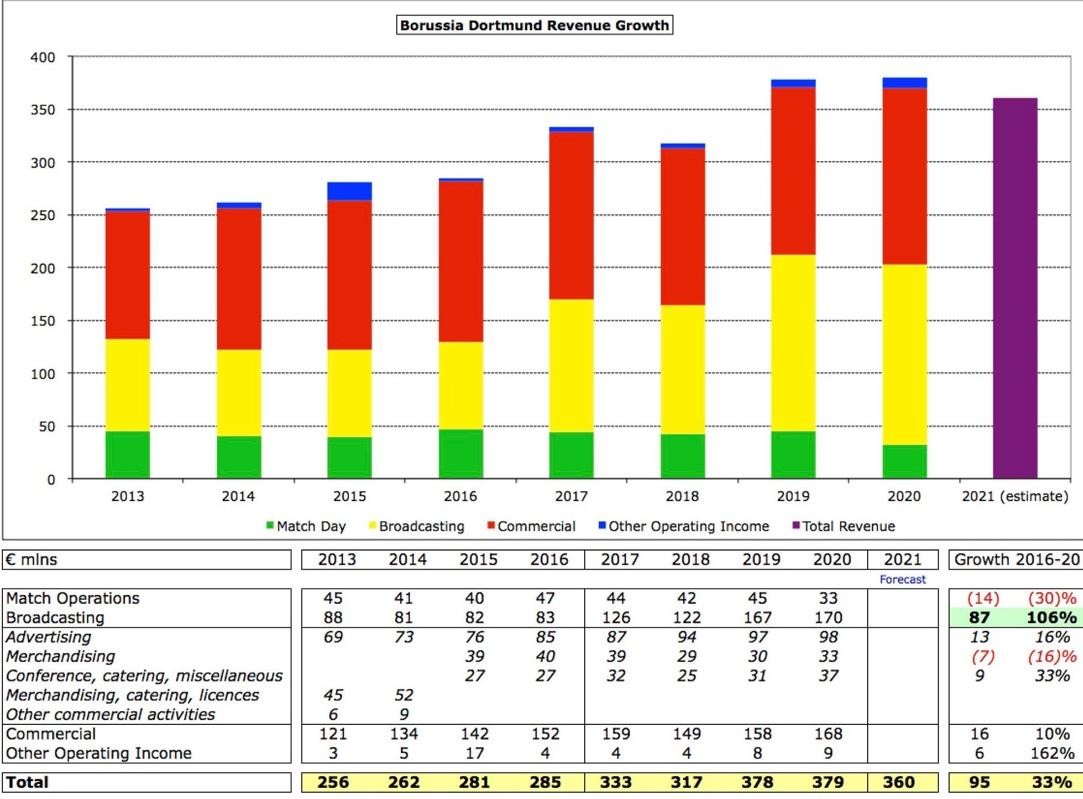

A klub bevételeit súlyosan érintette a koronavírus-járvány, mivel a zárt kapuk mögött játszott mérkőzések miatt elestek a meccsnapi bevételek egy részétől és továbbra is bizonytalan, hogy mikor térhetnek vissza a szurkolók. A vállalat nehéz helyzetét ellensúlyozzák az elmúlt években megnövekedett tévés jogdíjak és a stabilan növekedő kereskedelmi bevételek. Ezek mellett fontos megemlíteni, hogy a klub legértékesebb játékosa a húsz esztendős Jadon Sancho a nagy érdeklődés ellenében is a klubnál maradt idén nyáron, ám várhatóan a következő egy-két évben száz millió euró fölötti összegért távozhat.

Akárcsak a klub másik nagy értéke, a szintén húsz éves Erling Håland, akinek a szerződésében található egy 2022-ben aktiválódó 60 millió eurós kivásárlási záradék. Amennyiben mindkét játékos klubváltására sor kerül – amire elég jó esélyek vannak, hiszen a jövő két potenciális top játékosáról beszélünk – a Dortmund akár csak ezen 140 millió euró nyereséget realizálna. Habár 2021-ben bevételcsökkenésre számíthatunk, várható, hogy a klub pénzügyi eredményei a vakcinák megjelenésével, a lezárások feloldásával és a várható nagy összegű játékos eladásoknak köszönhetően javulni fognak.

Megjegyzés: zöld színnel a meccsnapi bevételek, sárgával a tévés jogdíjak, pirossal pedig a kereskedelmi bevételek láthatóak millió euróban, forrás: Swiss Ramble, Twitter

A Borussia Dortmund a Deloitte által készített Money League listán – amely a futball klubokat rangsorolja a bevételeik függvényében – a 12. helyen tartózkodik, közvetlen a világ legnagyobb klubjai mögött. A klub 2019-ben 55 millió euró készpénzen ült, amivel stabil lábakon állva várja a jövőt. Az elemzők várakozásai szerint, amennyiben visszaengedik a szurkolókat a stadionokba, egy-két éven belül a jelenlegi 5-6 euró közötti sávból kitörve, újra 8 és 9 euró között foroghat majd a papír.

2021.02.04. - Farkas Zsombor

(Címlapkép: élőkép a Signal Iduna Parkban egy Bajnokok Ligája mérkőzésen, forrás: Getty Images)

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!