A cikk eredetileg a Concordeblogon jelent meg április 26-án.

A zeneipar a streaming elterjedésével és megállíthatatlan növekedésével kétségtelenül egy szerkezetváltás küszöbén áll. Erre tett még rá egy lapáttal a világjárvány, ami a 2020-as évben szinte a földbe állította az élőzenei eseményekből származó bevételeket. Mindezek fényében talán nem is olyan meglepő, hogy egyre több előadó áll sorba a kasszához és váltja készpénzre zenei életművét. Milyen okok vezethettek ehhez a folyamathoz? Miért adják el a saját zenei katalógusaikat a zenészek? Kik és miért adnak pénzt a zenei művekért? A cikkben ezeket a kérdéseket járjuk végig.

Átalakulóban a zeneipar

A zeneipar számos változáson ment keresztül az elmúlt néhány évben és a 2020-as év eseményei is komoly hatást gyakoroltak a piaci viszonyokra, amik végérvényesen is átrendeződni látszanak.

A technológiai újítások és a streaming szolgáltatások megjelenése, a szórakoztató ipar más területihez hasonlóan, a zenei piacot is nagy mértékben felforgatták. Az olyan szolgáltatások, mint a Spotify és az Apple Music felhasználók tömegeihez képesek eljuttatni a zenei szerzeményeket megfizethető havi díjak ellenében. A Spotify például egymaga 155 millió aktív előfizetővel rendelkezik globálisan.

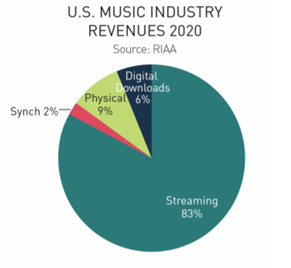

Megjegyzés:2020-as zeneipari bevételek megoszlása az USA-ban. Forrás: RIAA 2020 Year-End Report

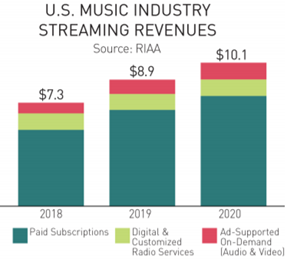

A Recording Industry Association of America által végzett felmérés szerint az USA-ban a felvett zenei művek után járó bevetélek 83 százaléka streamingből származott a 2020-as évben. A felmérés során a streaming kategória alá sorolták a Spotify, Apple Music és a hasonló szolgáltatások előfizetésiből származó bevételeket és a reklámokon keresztül bevételt generáló alapvetően ingyenes szolgáltatásokat, mint a Vevo vagy a Youtube. Az USA-ban a teljes 2020-as évre vonatkozó streamingből származó bevetél 10,1 milliárd dollár volt, ami 13,4 százalékkal magasabb, mint az előző évi 8,9 milliárd dolláros összeg.

Zeneipari streaming bevételek megoszlása az USA-ban. Forrás: RIAA 2020 Year-End Report

A koronavírus járvány miatt bevezetett korlátozások szinte lehetetlené tették az élő koncertek szervezését, ami jelentős bevetél kiesést eredményezett az előadóknál és a többi iparági szereplőnél. Az előadók és a koncertszervezők az online térben is próbálkoznak élőadásokkal, de ezekből aligha realizálható számottevő bevétel. A fizetős eseményekkel pedig csak a rajongók töredékét tudják elérni.

A fent említett trendeken felül megfigyelhető egy másik jelenség, amit betudhatunk a tartalom és zene fogyasztási szokásainkban végbemenő változásoknak és annak, hogy egyre több időnket az online térben töltjük. Az olyan közösségi és streaming platformok, mint a Youtube, a SoundCloud és a TikTok elkezdték kitermelni a saját sztárjaikat, akik a platformokon keresztül hatalmas publicitásra tehetnek szert elképesztően rövid idő alatt. A TikTok-ban rejlő lehetőségeket már a nagy zenei kiadók is felismerték és tudatosan használják az előadók ismertségének növelésére. Az említett platformoknak köszönhetően tucat számra jelennek meg az új sztárjelöltek, akiket csak néhány kattintás választ el a világhírnévtől.

Aranyláz a lemezboltban

A tavalyi évben gyakran találkozhattunk olyan hírekkel a sajtóban, hogy egy híres zenész eladta a zenéihez fűződő kiadói és szerzői jogait. Pár hónappal ezelőtt Bob Dylan irodalmi Nobel-díjas zenész adta el a 600 műből álló zenei katalógusát becslések szerint 300 millió dollárért. Az Imagine Dragons, Shakira, Neil Young és Calvin Harris szintén így tett. David Crosby is -a tweetje alapján – hasonló lépésre szánta el magát.

A felsorolt előadók közös jellemzője, hogy mind már bizonyított, befutott zenészek, akiknek a szerzeményei mérhető bevételt generálnak a szerzői jogdíjakon keresztül, évekkel a megjelenésük után is. A másik közös tulajdonsága a fenti előadóknak, hogy mindannyian a saját zenei katalógusokból származó éves bevétel sokszorosáért váltották készpénzre a kiadói és szerzői jogaikat. Felmerül a kérdés, hogy mi szükségük volt ezekre a megállapodásokra, ha már eleve sikeres előadókról beszélünk, akiknek folyamatos bevételük keletkezik a szerzői jogdíjakból?

A Rolling Stone témával foglalkozó cikkében három lehetséges okot említett meg az eladásokkal kapcsolatban. Az egyik, hogy az USA-ban megemelkedhetnek a magas jövedelmek után fizetendő adók. Továbbá a koronavírus járvány okozta bevétel kiesés és a piaci környezet dinamikus változása is arra sarkalhatja az előadókat, hogy értékesítsék zenei katalógusaikat.

A legfőbb indok pedig a vevői oldalon megjelenő fizetőképes kereslet lehet. Az olyan befektetők, mint például a Hipgnosis Songs Fund, sokszor akár egy zenei katalógus éves szerzői jogdíjaiból származó bevételek 15-szörösét is kifizette az előadóknak. A Hipgnosis mellett pedig olyan befektetési társaságok is ringbe szálltak a zenei jogokért, mint a BlackRock által pénzelt Primary Wave vagy a Wall Streetről érkező KKR, akik egymásra licitálva még tovább pumpálják az árakat.

Menedzserből befektető

A cikk elején feltett kérdések közül egyetlen egy maradt megválaszolatlanul. Mégpedig, hogy kik és miért fizetnek több száz milliós összegeket a zenei katalógusok jogaiért? Másképpen fogalmazva: Miért jó befektetés a zenei katalógusok felvásárlása?

Ezekre a kérdésekre Merck Mercuriadis, Beyoncé és a Guns N’ Roses korábbi menedzsere a Telegraphnak adott interjújában a következő választ adta:

„Ha Donald Trump csinált valami őrültséget, akkor az az arany és az olaj árára is hatással volt, de a zenékére nem. Zenéket mindig hallgatunk. Ha jól alakul az életünk akkor zene hallgatással ünnepeljük azt, ha kihívásokkal kell megküzdenünk akkor a zenében keresünk megnyugvást”

Merck Mercuriadis a Hipgnosis Songs Fund alapítója a Billboard magazin címlapján Forrás:instagram.com/merck_mercuriadis

Mercuriadis úgy gondolja, hogy a zene még az aranynál is jobb befektetési eszköz és folyamatos a kereslet utána. A klasszikus slágerek után pedig még évekkel, évtizedekkel a megjelenés után is folyamatos a kereslet. Aki például az AC/DC vagy a Nirvana számaira nőtt fel az nagyon nagy valószínűséggel a mai napig rendszeresen hallgatja őket, ami a streamingen keresztül folyamatos bevételt generál.

Felismerve a szerzői jogok felvásárlásában rejlő lehetőségeket Mercuriadis, a menedzserkedést hátra hagyva, Nile Rodgers-el megalapította a már korábban említett Hipgnosis Songs Fund-ot, ami zenei szellemi termékekkel foglalkozó befektetési és menedzsment társaság.

A Hipgnosis Songs Fund 2018-as londoni tőzsdén történt IPO-ja során 625 millió fontnyi tőkét vont be. Az IPO-t még 4 utólagos részvény kibocsátás követte, amik után a vállalat piaci kapitalizációja megközelítette a 1,25 milliárd fontot, ami dollárra átszámítva közel 1,7 milliárd.

A vállalat a bevont tőke szinte egészét már befutott előadók, zeneszerzők katalógusainak felvásárlására fordította, hogy a szerzői és kiadó jogdíjakból befolyó bevételből teremtsen értéket a befektetők számára. A Hipgnosis Songs Fund befektetési politikája szerint portfóliójukat zenei szellemi termékekhez kapcsolódó jogok felvásárlásával építik ki, amely során 100 százalékos tulajdonrészre törekednek, beleértve a zeneszerzők szerzői jogait, a zenék kiadásához kapcsolódó jogokat és a zeneszámok előadásához kapcsolódó jogokat. Más befektetési termékeket kizárólag likviditás kezelési és kockázat fedezési célból vásárolnak.

A vállalat a 2020-as év végig 129 zenei katalógus jogait vásárolta meg és több, mint 60000 zeneszám található portfóliójukban, kezdve Bon Jovi Livin' On A Prayer című számától, Neil Young slágeréin át olyan napjaink popkultúráját meghatározó előadók szerzeményeiig, mint a The Chainsmokers vagy Benny Blanco.

A Hipgnosis portfólióinak 47 százalékát 10 évesnél idősebb zeneszámok alkotják, ami hűen tükrözni az alapító, Merck Mercuriadis szemléletet miszerint a zene olyan, mint a jó bor, idővel még többet ér. Természetesen ez az állítás csak akkor állja meg a helyét, ha az a bor, vagyis dal, eleve jó volt.

A Hipgnosis Songs Fund jó úton halad afelé, hogy a 2021 március végén záródó pénzügyi évük végéig elérjék a nettó 120 millió dolláros bevételt. A vállalat részvénye (LSE:SONG) jelenleg 117 font körül forog a londoni tőzsdén, ami jelentősen magasabb mint a 105 fontos bevezetés kori árszint, viszont kisebb mint az eddigi maximum 126 dollár. A részvények osztalék hozama 4,75%, amely semmiképp sem nevezhető rossznak.

A Hipgnosis részvényének árfolyam alakulása 2018-tól napjainkig. Forrás: tradingview.com

Mercuriadis elmondása alapján még csak most kezdenek rákapcsolni és a következő években milliárdos nagyságrendben terveznek felvásárlásokat végrehajtani és megduplázni a jelenlegi 60 000 számból álló portfóliót. A bevétel generáláson felül pedig nem titkolt céljuk a teljes zenei piac felforgatása és a torta minél nagyobb szeletének megszerzése a nagy zenei kiadóktól azzal, hogy magukhoz csábítják a zeneszerzőket és előadókat.

A jövő zenéje

A zeneiparban soha nem látott változások zajlanak. A streaming új kihívások elé állítja a szereplőket, befektetők hada pedig a szerzői és kiadó jogokat próbálja megszervezni a kiadóvállalatok elől. Az egymásra licitálás az egekbe repítette az amúgy sem fillérért gazdát cserélő zenei katalógusok árát. Az előadók pedig az iparági változások, a világjárvány okozta bevétel kiesések és a rajongóikért küzdő internet sztárok mellett örömmel készpénzre is váltják életművüket.

Senki nem tudhatja mit hoz a jövő, de az biztos, hogy a zeneiparban komoly összegek cserélnek gazdát. A szórakoztatóiparban felértékelődött a tartalom és ahhoz kapcsolódó licensz jogok jelentősége. Míg a Disney milliárdokat penget ki a Marvel vagy a Star Wars jogaiért, addig Merck Mercuriadis és a hozzá hasonló befektetők úgy érzik, hogy aranyat találtak a zenei szerzői jogok piacán és az elképesztő összegű felvásárlásoknak még közel sincs vége.

2021.04.26 - Kovács Roland

(Címlapkép: Bratislav Milenković illusztrációja a GQ magazin számára.

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!