A Mol Nyrt. szeptember 25-én bejelentette, hogy elindít egy részvényvisszavásárlási programot. A program alatt maximum 5 százaléknyi részvényt vásárolnak vissza a következő 12 hónapban, így vélhetően a vállalat 10%-ot meghaladó részt fog birtokolni a saját részvényeiből. Ennek a programnak a hatásai nagyon érdekes következtetéseket engednek meg levonni.

A részvényvisszavásárlás

A részvényvisszavásárlási program dióhéjban nem más mint, hogy a vállalat a fel nem használt cash flow-t nem beruházásra vagy fejlesztésre esetleg osztalékra fordítja, hanem a saját részvényeit vásárolja. Ezeknek a programoknak a hatása a vállalat egy részvényre jutó eredményének (EPS) a javulása úgy, hogy közben a vállalat nem termel több nyereséget.

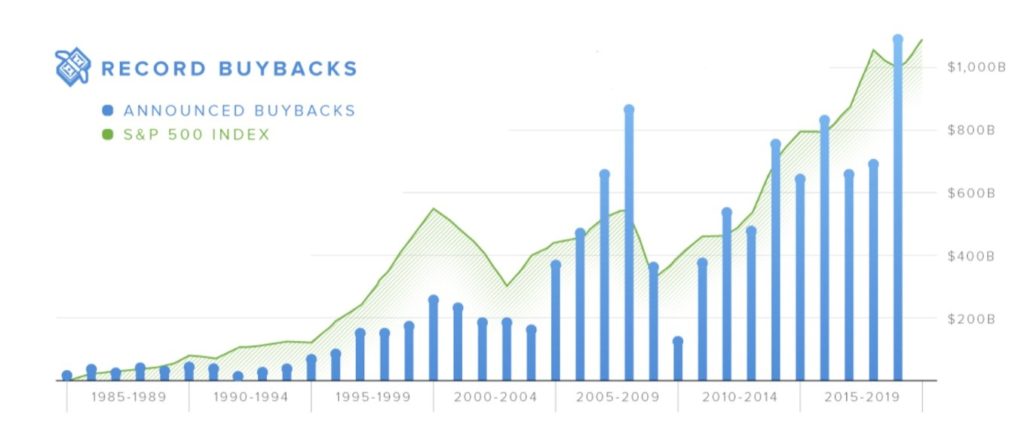

Ezek a programok az észak-amerikai tőkepiacokról terjedtek el az utóbbi 40 évben az egész világon. Míg az 1980-as években csupán 5 milliárd dollár volt az ilyen visszavásárlások értéke addig a tavalyi évben már az 1000 milliárd dollárt is meghaladta a részvényvisszavásárlások volumene. Ennek az oka az 1982-es amerikai tőzsde felügyeleti szabálymódosításban keresendő. Az új szabályozás értelmében már a nyílt piacon is kötöttségek nélkül lehetett saját részvényeket visszavásárolni.

S&P 500 részvényindex árfolyama (zöld) és az amerikai vállalatok részvényvisszavásárlási programjainak volumene (kék), Forrás: visualcapitalist

Mi lehet a Mol program célja?

A legegyszerűbb magyarázat ezekre a programokra a részvények kedvező árazása lehet. Amennyiben a vállalat menedzsmentje kedvezőnek ítéli meg a részvényeik árazását, úgy a saját részvény vásárlása egy teljesen érthető lépés a részükről. Ennek a lépésnek a piac számára is pozitív hatása lehet. Ha a vállalat menedzsmentje szerint a részvény jó áron forog és a vállalat vásárolja a saját részvényeit, az kifele azt mutatja, hogy annyira jó áron van most a papír, hogy még a vállalat is vásárolja a saját részvényeit.

A másik érv a vállalat javadalmazási politikájában lehet. A Mol esetében a vezető beosztású tagok 2021 januárja és 2022 decembere között részvényekhez juthatnak amennyiben az árfolyam eléri a 3052 forintos szintet. Ezek a vezető beosztású tagok akár több 100 millió vagy akár 1 milliárd forintot is meghaladó részvénycsomagokhoz juthatnak. Ez a javadalmazási politika a menedzsmentet a részvényárfolyam emelkedésében motiválja, melynek eléréséhez lehetséges eszköz a saját részvényvisszavásárlási program.

A harmadik motiváció kapcsolódhat az elsőhöz abban a különbségben, hogy a vállalat menedzsmentje nem gondolja azt, hogy a részvénye nagyon jó áron forog. A visszavásárlási programot egy eső részvényárfolyam megtámasztására és a befektetők felé mutató pozitív jelzésként is lehetne értelmezni. De mivel a program célja 5% részvényállomány megszerzése 12 hónap alatt ezért, ha a motiváció az árfolyam megtámasztása lenne, akkor sokkal rövidebb időt szabott volna meg a menedzsment a programra.

A Mol részvényárfolyama és a menedzsment részvény opciójának aktiválási szintje, melyet egy zöld vízszintes vonal jelöl, Forrás: investing.com

Nyílván a Mol esetében a fair árfolyamot megállapítani nagyon nehéz és jelen cikk szerzője nem is vállalkozik erre. Jelenleg mind globálisan, mind lokálisan rengeteg a bizonytalanság, de ha az elemzők árfolyam célárait és befektetési besorolásait nézzük, akkor szinte egybe hangzó vélemény tükröződik. A Bloombergen listázott 14 elemző közül 10 elemző vételre, 3 tartásra és 1 elemző eladásra ajánlja a papírt. Az elemzők 12 hónapos előre tekintő átlagolt célára 2182 forint. Ezekhez az elemzői célárakhoz fontos hozzá tenni, hogy az elemzések időben nagyon eltérő pillanatban születtek és a koronavírus válság jövőbeni lefolyását és annak a gazdaságra gyakorolt hatását még nem feltétlenül foglalták bele az elemzéseikbe.

Hernádi Zsolt a Mol elnök-vezérigazgatója az augusztus 7.-én publikált Q2-es gyorsjelentésben a vezetői kommentárban e képpen vélekedett a vállalat helyzetéről és jövőbeni kilátásairól:

“A MOL-nak eddig ismeretlen kihívásokkal kellett 2020-ban megküzdenie; a járvány okozta, jelentős egészségügyi és biztonsági kockázatoktól kezdve a kijárási korlátozás alatti folyamatos működés biztosításáig. Ezen kihívások közepette pedig arra is figyelni kellett, hogy megőrizzük pénzügyi egyensúlyunkat és erőnket. Bár a vírust még nem győztük le teljesen, büszke vagyok arra, hogy eddig sikerrel vettük az akadályokat. Munkatársaink egészségesek és biztonságban vannak, piacainkon biztosítottuk ügyfeleink folyamatos ellátását még a válság legnehezebb pillanataiban is. Sőt, ezen körülmények között is sikerült pozitívan tartani egyszerűsített szabad cash flownkat. Mindez kollégáink minőségi munkájának és rugalmas üzleti modellünknek köszönhető és ez tovább erősítette azt a meggyőződésemet, hogy a jövőben is sikerrel fogjuk venni az akadályokat és megerősödve fogunk kikerülni a válságból.”

A kommentárból egyértelműen kitűnik a vállalat menedzsmentje által kommunikált pozitív hangmen a Mol jövőjét tekintve. Mivel a vállalat részvényvisszavásárlási programjának a konkrét motivációját nem árulták el, ezért biztosat nem állíthatunk. Ezzel együtt a vállalat esetében, ha az első vagy a második motivációs faktor húzódik meg a visszavásárlási program hátterében, az a menedzsment részéről a Mol részvényárfolyamának jövőbeli emelkedését hordozza magában, mint elérendő céljuk.

2020. 10. 26. – Árpád Gergő

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!