Csányi Sándor az OTP Bank Nyrt. elnök-vezérigazgatója, forrás: Portfolio.hu

,,Leszek én még miniszter”- ezekkel a szavakkal búcsúzott szüleitől az ifjú Csányi Sándor. Ha miniszter még nem is lett, de Európa leghosszabb ideje regnáló nagybanki vezérigazgatójaként figyelemre méltó karriert futott be. Különös véletlen, hogy pont az egyik OTP-nél dolgozó rokona térítette a pénzügyi pályára. Az OTP, vagy az akkori nevén az Országos Takarékpénztár Nemzeti Vállalat fontos feladatokat látott el az épülő szovjet típusú egyszintű bankrendszer berkein belül. A cikk a következőkben részletesen leírja, hogy hogyan lett a kereskedelmi bankokat tégelyként magába olvasztó, szocialista takarékpénztárból mára a volt keleti blokk bankpiacának egyik legmeghatározóbb szereplője.

A második világháború után, a kommunistáknak szovjet hátszéllel sikerül felülkerekedni a belpolitikai viszályokon és megkezdhették a gazdasági átalakításokat. A folyamat nulladik lépése volt, hogy a kereskedelmi bankok élére pártembereket helyezzenek ki. 1948-ban megindul a kapitalizmus intenzív felszámolása: bezárták a Budapesti Áru- és Értéktőzsdét, államosították az összes pénzügyi szervezet. Az ,,egyszámlarendszerben” minden vállalat csak az MNB-nél rendelkezhetett számlával. Az összevont és immár államosított kereskedelmi bankokból lettek az MNB ,,albankjai”. A külkereskedelmi forgalom lebonyolításáért 1948-ban létrehozták a Magyar Külkereskedelmi Bankot, a vállalatok finanszírozásáért 1948-tól Magyar Beruházási Bank volt a felelős. A következő évben, 1949. március 1-én megalakult az Országos Takarékpénztár, amelynek feladata volt a lakosság kényszermegtakarításait felhasználva finanszírozni a ,,népgazdaságot” (az államot) és megteremteni a népjólétet.

Forrás: Kártyanaptárak

A forradalom leverése után a kádári gulyásszocializmus magával hozta a társadalom gyökeres álalakulását, modernizálódását. Magyarország lett a legvidámabb barakk a szocialista lágerben, ami közvetetten a pénzpiac liberalizációját is jelentette. 1957-től az OTP tevékenységi köre folyamatosan bővült egyéb lakossági szolgáltatásokkal, mint a szerencsejáték-szervezés, lakossági valuta- és devizaügyletek. Az OTP vezetősége különösen nagy befolyással bírt, ugyanis a bank országszerte, főleg vidéken, majdnem 400 fiókkal rendelkezett, továbbá a konkurens, inkább városi takarékszövetkezetek és tanácsok (majd az önkormányzatok) számláit is kötelezően ott kellett vezetni. De nem csak, hogy vezette a takarékszövetkezetek számláit, hanem felügyelte a működésüket és sokszor gátolta a létrejöttüket.

Egy újabb szög volt a rendszer koporsóján a kétszintű bankrendszer visszaállítása. Ugyanis 1986 végére sorra jelentek meg az új bankok, a mai kereskedelmi bankok jogelődjei. Megnyíltak a piacok és elkezdődött a verseny. A konkurencia piaci jelenléte az OTP számára egészen idáig ismeretlen volt. Azonban jelentős előnnyel rendelkezett, ugyanis a lakosság tetemes részét kiszolgálta, és a kétszintű bankrendszer kialakítását követően lehetővé tette a vállalatok számára is a pénzügyi szolgáltatásainak igénybevételét. Vidéken az OTP már így is felülreprezentálta magát, sokszor monopolhelyzetben, így nem volt kérdés a vállalatok számára a bankolás.

A rendszerváltás után, 1990-ben újrakezdte működését a Budapesti Értéktőzsde. A KGST a Szovjetunió szétesésével jelentőségét vesztette és megszűnt. Ezzel párhuzamosan megnyílt a volt keleti blokk országainak piaca és az elmaradott, tőkehiánnyal küzdő állami bankok nem jelentettek komoly fenyegetést a beáramló külföldi tőkére nézve. Az OTP 1990-ben 100 százalékos állami tulajdonú részvénytárasággá alakult 23 milliárd forintos alaptőkével. Ez a tőkehelyzet nem tette szükségessé a részvételt a hitel- és bankkonszolidációban, ugyanis a reálgazdaságot az MNB-utódbankok finanszírozták. Bankká alakulásának megfelelően a bankidegen tevékenységeket leválasztották róla.

Csányi színre lép

Csányi Sándor 1971-ben érettségizett és Budapestre költözött, hogy folytassa tanulmányait a Pénzügyi és Számviteli Főiskolán. Nagy célokkal hagyta háta mögött Jászárokszállást. A főiskola elvégzése után főállásban munkát kapott a Pénzügyminisztérium bevételi főigazgatóságán. Közben diplomát, majd doktori címet szerzett a Marx Károly Közgazdaságtudományi Egyetemen. Disszertációját a lakossági hitelezés és betétgyűjtésről írta. Napi 16-18 órát dolgozott: napközben a Pénzügyminisztériumban dolgozott, délután középiskolai levelező tagozaton oktatott, éjszaka pedig kollégiumi nevelőként felvigyázott. Szolgálati lakáshoz jutott, majd maszekolással megszilárdította az egzisztenciáját. Hamar megismerkedett a vadászattal, amely ekkor még mindig a politikai és üzleti élet egyik színterének számított

Demján Sándor invitálására a Magyar Hitelbank (MHB) elindításában vállalt jelentős szerepet. A tőkehiány okozta válságok kiküszöbölésére a rendszerváltó bankok csak a növekedésre összpontosítottak. A kockázatkezelés és a céltartalék-képzési standard nem volt szempont. Csányi teljesen át tudta látni a bank működését, és sikerült elsajátítania a szükséges offenzív piaci magatartást és vezetői hozzáállást. Az MHB 1988-ra a gazdaság legfőbb hitelezőjévé vált. Csányi a politikai és gazdasági folyamatokat mérlegelve, igyekezett a legerősebb árral haladni és elfogadta az Országos Kereskedelmi és Hitelbank (OKHB) második emberének pozícióját. 1991-ben felkérték a Budapest Bank (BB) elnök-vezérigazgatói posztjára, amelyet végül nem fogadott el, mert a kormánylobbi által képbekerült Bokros Lajossal konfliktusba került és inkább visszalépett. Ezek után sem csökkent Csányiban a kormányzati bizalom.

Nemzetstratégiai fontosságú volt, hogy az OTP versenykörnyezetben is megőrizze a dominanciáját a lakossági piacon és bővítse a vállalati ügyfélkörét. Költséghatékony és piacorientált árpolitikára, és a magas színvonalú ügyfélkiszolgálásra volt szükség. Terták Elemért bízta meg az Antall-Kormány, hogy elnök-vezérigazgatóként a kormány által nyomtatott kisvállalkozói hitelprogramot futtassa. Az adósminősítési rendszer kezdetlegessége és kiforratlansága súlyos károkat okozott. Félresiklott befektetések elhíresült esetei voltak a ,,biogiliszta- és biohumusz-hitelek”. Udvari János, Az OTP akkori ügyvezető igazgatójának beszámolója szerint politikai nyomás volt a pénzintézeten, hogy az ilyen konstrukciókat akár soron kívül támogassa. A közel 45 ezer károsult, adós biohumusz-termelő egy része öngyilkos lett, sokak pedig érdekvédelmi szervezetekbe tömörültek, hogy hangot adjanak a történteknek. A botrány súlyos bélyeget nyomott a bankra.

Az OTP jövője a méretéből fakadóan szerves hatással volt az egész bankszektor sorsára. A kormányzati berkeken belül felmerült a bank feldarabolása, azonban, mivel a magyar lakosság egy jelentős része az OTP-ben vezette a számláját, így nemzetstratégiai kérdéssé vált a bank sorsa. Egy ,,nemzeti jellegű” erős pénzintézet létrehozása regionális tényezővé nőhetné ki magát – gondolták. Az OTP körüli botrányok és zátonyra futott befektetések a kormányzat számára a bank vezetőségének inkompetenciáját jelentették, ezért vérfrissítésre volt szükség.

Nyeregben a népbank élén

1992 elején – állítólag Kupa Mihály pénzügyminiszter javaslatára – Antall József miniszterelnök úgy határozott, hogy az 1990-ben kinevezett Terták Elemért leváltják, és helyét az elnök-vezérigazgatói székben Csányi Sándor veszi át. Csányi májusi kinevezése után energikusan és határozottan vágott bele a munkába: részletekig menően áttanulmányozta a mérlegkönyvet, majd felmérte a bank helyzetét. Rövid időn belül 215 vezető beosztású bankár és pénzügyi szakember kapta meg a felmondólevelét. Az új elnök-vezérigazgató hamar egy neves szaktekintélyekből álló gárdát toborzott maga köré.

A bank jelentőségét mi sem bizonyítja jobban, minthogy minden betétbe helyezett 100 forintból 60-at az OTP-ben kezeltek. Kinevezése után 3 hónappal tíz százalékkal vágta vissza a betéti kamatokat, hogy az így szerzett nyereségből modern lakossági szolgáltatásokat honosítson meg. A lakosságorientált stratégiának köszönhetően az OTP meg tudta őrizni a népbank szerepét. Annak érdekében, hogy az ügyfélnek ne kelljen igénybe vennie más pénzügyi szolgálatót és ezzel kilépve a körből, sorra alakultak az OTP leányvállalatai, mint az OTP Ingatlan Rt., OTP Garancia Biztosító, OTP Nyugdíjpénztár és az OTP Alapkezelő. 1993-ban a bankvezér százmillió forint alaptőkével alapítványt hozott létre a biohumusz-hitelek károsultjainak, továbbá elengedték a nehéz helyzetben lévők tartozásainak 35 százalékát.

Forrás: Magyarnarancs

,,Az informatikai fejlesztésnek köszönhetjük, hogy meg tudtuk őrizni pozícióinkat akkor is, amikor a kereskedelmi bankok figyelme kétéves késéssel a lakossági üzletág felé fordult.”- jelentette ki Csányi.

A kereskedelmi bankok javarésze magas számlalimitekkel próbálta kizárni ügyfélköréből a lakosságot és csak a vállalati szektorra fokuszáltak. A számítástechnikai háttérinfrastruktúra kifejlesztésére elsőosztályú külföldi technológiát használták fel. Szélsebesen kiépítették a bankkártya használathoz szükséges informatikai hálózatot és tucatjával telepítettek országszerte bankautomatákat.

A privát privatizáció

Antall József halálát követően Boross Péter ült a kormányfői székbe. Mivel az OTP ekkor még teljes mértékben állami tulajdonban volt, így a politikai szélirányváltozásokhoz való alkalmazkodás elengedhetetlen volt Csányi számára. Lakossági piacvezető szerepe okán a bank nem szenvedett tőkehiányban. Ezzel szemben Boross Péter 1994. áprilisában 5 milliárd kölcsöntőkét bocsátott az OTP rendelkezésére. Még ugyanebben az évben újabb 5 milliárddal megemelték a bank jegyzett tőkéjét. A bank tőkepozíciójának megerősödése még nagyobb elvárásokat szült a kormányzat felől. A Horn-kormányzat és Csányi között a részleges privatizáció kérdésében konszenzus volt, azonban aggályok merültek fel mindkét fél részéről. A bankvezér és Bokros Lajos, immár pénzügyminiszter közti konfliktus határozta meg az OTP jövőjét. Csányi függetlenedni akart, így leszögezte, hogy nem szakmai befektetőt keres. Bokros viszont egy neves külföldi bankot látott volna szívesen, mint többségi tulajdonost az OTP-ben, ezzel szemben Csányi a hazai dominanciára hivatkozva érvelt.

Csányi körbekopogtatott a nagy nyugat-európai bankházaknál. Nyugaton élénken érdeklődni kezdtek a bank iránt. 1994 őszén a Soros Alapítvány ajánlatott is tett egy 25%-os tulajdonrész megvásárlásra. Csányi a pozíciójának megerősítésé érdekében ragaszkodott, hogy egy szórt tulajdonosi struktúra alakuljon ki, amely kizár egy esetleges szuverén döntéshozót. A Horn-Kormány önkormányzati, lakossági és vállalati befektetők mellett döntött. A kárpótlási jegy cserés privatizáció során közel 20% került kisbefektetőkhöz. Az önkormányzatok is OTP-részvénnyel lettek kistafírozva az eltulajdonolt ingatlanokért.

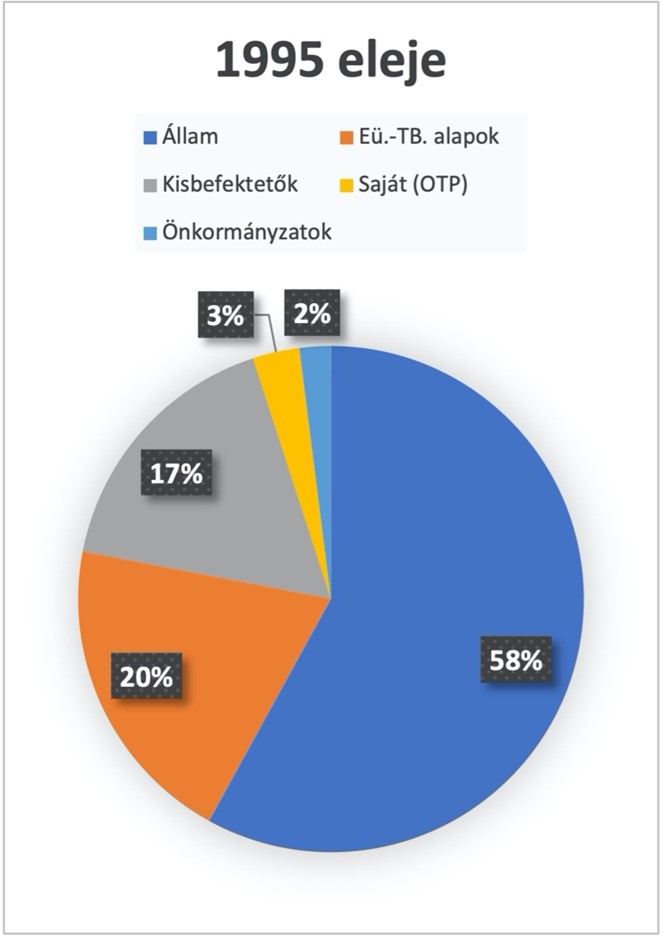

Tulajdonszerkezeti változás 1995-ben, forrás: Portfolio, saját szerkesztés

1995 nyarán a bank a tőkéjének egyharmadát kitevő részvénypakett került magánkézbe: 5 százalékot kedvezményes áron vásárolhatott meg a bank vezetősége. Míg 20 százalék külföldi intézményi befektetőkhöz került, de egy befektető nem rendelkezhetett 5 százaléknál többet kitevő részvénymennyiséggel. A privatizációs törvénynek megfelelően az állam részesedése 25 százalékra redukálódott. A privatizáció során a mindenkori kormány sok esetben megpróbálta a saját emberét helyezni valamelyik igazgatói, vagy az elnök-vezérigazgatói székbe. 1995-ben Bokros kísérletet tett, hogy szétválassza az elnök-vezérigazgató posztot. Csányi a jelentős állami tulajdon ellenére is képes volt megvédeni a pozícióit: kihasználva a kormány megosztottságát, a közgyűlésen elérte, hogy a pénzügyminiszter ne adhassa le a többségi voksát (elfelejtették kinyomtatni a részvényeket), ráadásul kilobbizta, hogy a TB-önkormányzati szereplők is az Állami Vagyonügynökség (Bokros) javaslata ellen voksoljanak. 1997-ben a privatizáció következő lépéseként az állam túladott a részvényein, de az 1998-as kormányváltást követően a TB-alapok államosításra kerültek, ami ismételten 20 százalékos állami részesedést jelentett volna. A nyugdíjbiztosító azonban a kormány háta mögött és a törvény életbe lépése előtt tőzsdére vitt 6 százalékot. 1999 végére az Orbán-kormány értékesítette a maradék 14 százalékot is.

Up to date

Az ,,államtalanítás” során elindult a bank korszerűsítése is. Új informatikai rendszert építettek ki, beleintegrálva a lakossági és üzleti szolgáltatásokat egyaránt. A bank szervezete centralizálódott, miközben ezzel párhuzamosan divizionálást hajtottak végre. A költségalapú racionalizálás során 17 százalékos létszámcsökkentést hajtottak végre, a menedzsment számára teljesítményalapú érdekeltségi rendszert hoztak létre és átalakult a fiókhálózat is. Mindezen átalakítások kivitelezésében Anthony Radev kulcsszerepet játszott. Radev a nagy nemzetközi pénzügyi tanácsadó, a McKinsey képviselőjeként segített az OTP-vezetőségének kidolgozni egy tranzakció alapú létszámmodellt, amely alapján felállították az új fiók- és humánerőforrás-struktúrát. Az informatikai feltételek megvalósítása után egy sor újabb fejlesztés ment végbe. Megjelent a folyószámla, a hitelkártya, a privátbank, az internetbank és a mobilbank. A versenyképes szisztematizálás közel négy és fél ezer ember elbocsátásával járt.

,,Jobban szeretek terjeszkedni, mint szerzemény lenni”

A rendszerváltoztató privatizáció előtt a szocialista közép-kelet-európai országokban az állami tulajdon a nemzeti vagyon több mint 90 százalékát képezte. Ezzel szemben különleges anomáliát képzett Magyarország, ugyanis nálunk csak 65% volt, és ez jelentette az OTP hatalmas előnyét.

Ahhoz, hogy a privatizációs folyamatok sikeresen lefuthassanak, elengedhetetlen alapfeltétele volt, hogy a bankrendszer piaci alapon működjön. Ebből kifolyólag a bankrendszer lett legértékesebb és nemzetstratégiailag is jelentős privatizálandó vállalatszektor. Ennek okán a legtöbb ország késleltette a főbb bankjainak magánkézbe juttatását. A kivárás azonban téves stratégiának bizonyult. Az állami tulajdonú bankrendszerek megteltek nem teljesülő hitelállományokkal. A rossz hitelezési gyakorlat, a kompetens kockázatkezelés hiánya és az állami preferenciák érvényesítése (gondoljunk csak a biohumusz-hitelekre) mind a gazdasági átmenetet hátráltatta.

A legtöbb közép-európai ország csak a 90-es évek végén gyorsította fel a bankszektor privatizációját. Míg Magyarország már a 80-as évek középén bevonta a külföldi stratégiai befektetőket a privatizációs folyamatokba. Ez a lépés mikro- és makroszinten is hozzájárult a versenyképesség növekedéséhez. A gyakorlatban ez azt jelentette, hogy a régiós országok késleltetési politikája sokkal kitettebbé tette a bankpiacot a nyugati és magyar a finánctőke előtt.

Aki kapja, marja

Az imperializmus mint a kapitalizmus legfelsőbb foka - hangzott az állítás a szocialista berkeken belül. A 2000-es évek elején sorra írták ki a kelet-európai banktendereket. Az életben maradás érdekében szükségszerű volt az OTP számára, hogy kilépjen a nemzetközi piacra. Megkezdődött a verseny a koncért a nyugati finánctőke képviselői (az Erste Bank, az UniCredit Bank és a Raiffeisen Bank) és az OTP között. Az anyagi, technikai és modernizálási feltételeknek eleget téve, a magyar bankot egy végletekig precíz és agresszív terjeszkedés jellemezte.

A bank minden olyan tenderért megküzdött, amely megfelelt az előfeltételeinek. Kritérium volt számára a többségi tulajdonhányad megszerezhetősége, a piaci növekedési potenciál és a piaci pozíció minimum (10%) szintje.

2002-től a 2008-as nemzetközi bankválságig tizenkettő nemzetközi akvizícióra került sor. Nyolc különböző ország piacán jelent meg az OTP: Oroszország, Ukrajna, Románia, Szlovákia, Horvátország, Szerbia, Bulgária és Magyarország. Azonban Szlovákiában de-invesztícióra (részleges kivonulásra) kényszerült. A stratégia egyszerű volt: a magas szintű növekedési potenciállal rendelkező regionális piacon megjelenni egy már létező, jelentős piaci részesedéssel bíró helyi bank többségi részvényvásárlása útján. Abból a feltételezésből indultak ki, hogy a kiskereskedelmi ügyfelek alacsony hajlandóságot mutatnak, ha bankváltásról van szó. A megvásárolt bankok egy jelentős része állami többségi tulajdonú privatizálandó bank volt, amely nem volt tovább fenntartható ilyen piaci keretek között.

A közép-kelet-európai országok politikai helyzete jelentős mértékben korlátozta a terjeszkedés nagyságát. Szükség volt egy megbízható jogi környezetre, amely kéz a kézben járt a politikai játszmáktól mentes gazdasággal. Az országok közti kapcsolatrendszer is nagy jelentőséggel bírt. A bank terjeszkedésének főbb célországai Románia, Szlovákia és kisebb mértékben Ukrajna volt, mivel ezek elmaradottságuk miatt szignifikáns növekedési potenciállal kecsegtettek. Ugyanakkor nem elhanyagolható szempont volt ezekben az országokban a nagyszámú magyar nemzetiségű kisebbség.

A 2002 és 2006 közötti időszakban folyamatos volt a nemzetköziesedés, évente több akvizícióval. Csányi szerint a gyors expanziós képesség a tőkefelhalmozásnak tudható be, hiszen a regionális integrációk és standardizálások, modernizálások jelentős tőkét emésztettek fel. 4 szakaszban futott le a nemzetköziesedési program első hulláma (2002-2008): belföldi piaci dominancia megszerzése, ígéretes nemzetközi piaci terjeszkedési lehetőségek, agresszív expanzió, telítődő piac jellemezte. Az akvizíciós sorozat után első lépésként a bank felújította magyarországi és külföldi leányvállalatai márka-image-ét és kibővítette a bankok tevékenységi körét a hazaihoz hasonlóan. Tulajdonképpen ráépítette a fejlett informatikai és technikai infrastruktúráját és exportálta a beszűkült magyarországi piacon felhalmozódott know-how-t.

Második felvonás

Az egész világot és különösen a bankszektort megrendítette a pénzügyi válság kirobbanása. A 2008 szeptemberében induló piaci katasztrófa megtorpantotta a gazdaságot. A bankpiaci szereplők tőkeemelésre és a pozíciójuk bebetonozására összpontosítottak, amely hosszútávon bölcs lépésnek bizonyult.

Csányi Sándor OTP elnök-vezérigazgató irodájában, forrás: HVG

Az OTP összteljesítményéhez képest külföldi leánybankok profithozzájárulása a válságig dinamikusan nőtt. Mindebből megállapíthatjuk, hogy a külföldi piaci penetráció kiemelkedő jelentőségű a bank financiális teljesítménye szempontjából.

Ezzel szemben a pénzügyi piacokon jelentkező komplikációk olyan mértéket öltöttek, hogy kénytelen volt újra gondolni a válságkezelő stratégiáját. Megvált a teljes régiós biztosítási üzlettágtól és a veszteséges szlovák leasing befektetéseitől. A szlovák és a szerb leánybankok sem tudták elérni a versenyképes, 10 százalékos piaci részesedést, felmerült az értékesítésük, de a bank hamar visszalépett.

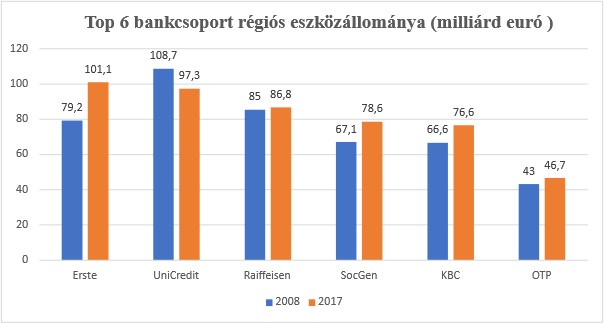

2010 és 2020 között a közép- és kelet-európai régió bankpiacát 6 nagybank osztotta fel maguk között. Az eszközállomány értékek hűen tükrözik a piaci felosztást is. Az UniCredit kénytelen volt átadni a régióvezető szerepét az Erstének, miután távozott a lengyel piacról.

Bankcsoportok régióseszközállománya, forrás: Portfolio, saját szerkesztés

Ukrajnában megváltoztak a piaci kondíciók: bankcsődök, megszorítások és leépítések követték egymást. Bulgáriában az OTP meg tudta tartani a második helyét, miközben az Unicredit jelentős előnyre tett szert, az MKB kivonult és az akkor negyediknek számító bolgár Corpbank csődbe ment. Ukrajnához hasonlóan, Romániában is az állam a bankszektor konszolidációja mögé bújva elkezdte felvásárolni a kereskedelmi bankokat.

Több mint pénztár

A 2020-as évek végén, a koronavírussal bezárólag az OTP sorra hajtotta végre az akvizíciókat, fúziókat. A bank a menedzsment stratégiáját hűen tükrözve olyan piacon terjeszkedik, ahol már kiépített és ismert márka- image-el rendelkezik. 2019-ben egy sikeres bankvásárlással belépett az albán piacra és 6 százalékos piaci részesedésre tett szert, ugyanebben az évben zárta le a moldáv akvizícióját, melynek eredményeképpen 13 százalékos (4. legnagyobb bank) piaci részesedést szerzett. Újabb horvát bankot vásárolt 2017-ben, aminek a sikeres fúziója után a piac 5. helyét vívta ki magának. 2018 és 2019-ben pedig kizárólag a Société Générale (PA:GLE) balkáni érdekeltségeit – 6 bankot – vásárolta meg közel 420 milliárd forint értékben, így sikerült belépni a szlovén piacra is. Ezzel szemben az OTP-nek 20 év alatt sem sikerült optimális piaci részesedést szereznie Szlovákiában, ezért inkább a kivonulás mellett döntött.

OTP csoport nemzetközi terjeszkedése, forrás: OTP

Csányi Sándor, az OTP elnök-vezérigazgatója optimistán tekint a jövő felé. A járvány előtti évben akvizíciók nélkül is 20 százalékkal nőtt a korrigált eredmény és 415 milliárd forint profitot könyvelhetett el a bankcsoport. A Covid-19 járvány okozta válság viszont újabb akvizíciós lehetőségeket hordoz magában: a tőkehiánnyal szenvedő bankok száma idővel várhatóan megszaporodik. A politikai stabilitás beállta után a belarusz vagy akár a török piac is célországgá válhat. A 2021-es Gazdasági Évnyitón elhangzottak alapján, ezúttal az állam is az expanzióban jelentős részt vállaló partner lehet.

Kelemen Hunor, 2021.02.22.

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!