,,Lufiról és összeomlásról suttognak?” – kérdezi a Portfolio. ,,Megborul az ingatlanpiac, ha kikeveredünk a pandémiából?”– olvashatjuk egy másik cikk címét. ,,Az ingatlanpiac legszélsőségesebb szegmense lett a járvány hatására: valaki duplázott itt, valaki csődbe ment” – számol be Gábosy Balázs.

Valóban az építőipar a gazdaság motorja, amelyhez a kormány otthonteremtési programjai adták az üzemanyagot? – kérdezem ezt már én. De fordítsuk meg a homokórát és tekintsük meg az ingatlanpiac meglódulásának mikéntjét.

A pandémia előtt nemcsak az áfa, hanem a siker kulcsa is 5%?

Mennyi az annyi?

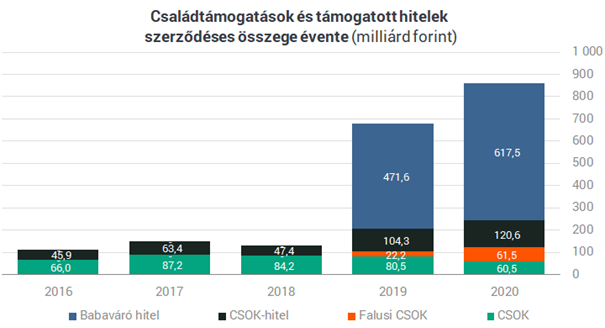

Az Orbán-kormány családpolitikájának már hat éve szerves részét képezik az otthonteremtési programok. Az otthonteremtési támogatás amolyan második ,,látható” kézként nyúlt bele a lakóingatlanpiac kereslet és kínálat egyensúlyi együttállásába. A keresleti oldal erősödésére reflektálva a hazai lakáspiac már 2014-ben bontogatta szárnyait, azonban a piac volumenének egészét a lakosságon keresztül érkező kormányzati stimulációk mozgatták meg. 2015-ben meghirdették a családi otthonteremtési kedvezményt, a CSOK-ot, majd kibővítették 3 százalékos kamattámogatott hitellel. 2018-ban elindult és rá egy évre kibővítésre került a jelzáloghitel-elengedési és a diákhitel-elengedési program, 2019. július 1-jén elindult a 0 százalékos babaváró hitel és a falusi CSOK.

A három gyereket vállalók számára új ingatlan építésére, vagy vásárlására igénybe vehető volt a 10 millió forintot tartalmazó CSOK, valamint a 100 százalékban elengedett 10 millió forintos kamatmentes babaváró hitel. Továbbá a már felvett lakáshitelből 4 millió forintot szintén elengedtek, végezetül pedig maximum 15 millió forintos kamattámogatott hitel állt a háromgyereket vállalók rendelkezésére. Ők összesen 27,5+15 millió forinttal jelenhettek meg a lakóingatlanpiacon. A két gyermeket vállalók esetében 6,6+17 millió forint, míg az egy gyermek esetében 0,6+10 millió forint. Mindemellett 2018. októberében megszűnt a lakástakarékpénztári rendszer állami támogatása, aminek eredményeképpen kevesebb ingatlanra szánt pénz került hosszútávú lekötésre.

A kormány nem hagyta a kínálati oldalon felsorakozó szereplőket sem figyelmen kívül, ledobta az atombombát: 27 százalék helyett 5 százalék lett az újépítésű ingatlanok forgalmi adója. A lakosság zsebében megjelenő tetemes pénz és az 5 százalékos áfa együttesen meghozták a lakóingatlanpiaci beruházók kedvét: 2016-tól megindult a lakásépítés bődületes fellendülése, még ebben az évben két és félszeresére nőtt a kiadott lakásépítési engedélyek száma. A családi otthonteremtési kedvezmény és a kedvezményes áfakulcs együttes bejelentését követően csak Budapesten egy év alatt megduplázódott a lakásprojektek száma.

Forrás: Portfolio.hu

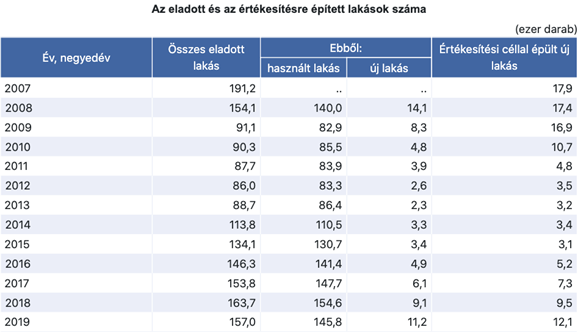

Forrás: KSH

Az otthonteremtési programok 2015-ös bejelentésétől kezdve nagyságrendileg megugrott az értékesítési céllal épült új lakások száma. 2019-ben 157 ezer lakás cserélt gazdát, 4,1 százalékkal kevesebb, mint egy évvel korábban. Ugyanakkor az új lakások száma az összes eladott lakások arányában jelentősen nőtt, mint ahogy a 2018-as évhez viszonyítva is. 2018-ban és 2019-ben a CSOK-szerződések több mint kétharmada ment el új lakás vásárlására vagy építésére, míg csak egyharmada használt lakásra. Az EU szabályozásaival összhangban a 2016-2019 közötti évekre 5 százalékra lecsökkentett áfakulcs az új lakások esetében erőteljesen felfokozta a beruházók építési kedvét. Ugyanis ilyen adókörülmények között sokkal alacsonyabb árak mellett térülnek meg a beruházások. Ennek ellenére is kétszámjegyű ingatlanár növekedést tapasztalhattunk 2019-re az előző évekhez képest. A lakáspiac volumennövekedésének vizsgálatakor látszik, hogy a Magyarországra is begyűrűző 2008-as gazdasági világválság súlyosan megfelezte a piaci forgalom összértékét egyik évről a másikra.

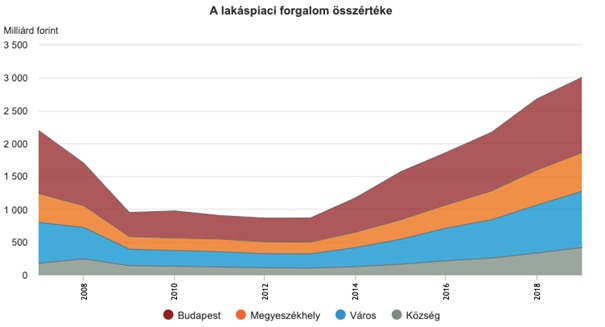

Forrás: KSH

A fővárosi lakáspiac súlya 2014 óta folyamatosan csökken, annak ellenére, hogy növekszik a forgalmának összértéke. A községek és a vidéki városok lakóingatlanpiaci forgalma olyan méreteket öltött 2019-re, hogy csak minden ötödik eladott lakás volt Budapesten. Az urbanizáció okán, sok helyen a haldokló falusi ingatlanpiacot mintha defibrillálták volna: megduplázódott az eladott lakások száma. 2019-ben a piaci forgalom összértéke történelmi méreteket öltött, elérte a 3000 milliárdos összértéket, ami az előző évhez képest is kimagasló, 12 százalékos növekedést jelent.

2020: Pandémia vagy buborék?

,,A további jelentős béremelkedés várhatóan a fogyasztás élénküléséhez és az infláció emelkedéséhez vezet majd. Ez viszont tovább fűtheti a lakóingatlanpiaci lázat, így néhány éven belül akár buborék is kialakulhat” – fogalmazott Zsiday Viktor 2018-ban. A történészek a ,,mi lett volna ha” kérdésekre hamar összetudják húzni a szemöldöküket, mivel számukra értelmezhetetlen minden ilyen feltevés. Ezzel szemben viszont érdemes lehet eljátszani a gondolattal: mi van, ha nincs a koronavírus?

A befektetési eszközök piacán, annak túlzott fellendülésekor időről időre kialakulhatnak buborékok. Az ingatlan a többi befektetési eszköztől egészen eltérő, míg a kínálati oldal lassan, addig a keresleti oldal gyorsan is változhat. A kínálat képtelen lépést tartani a kereslettel, aminek eredményeképpen meredeken és masszívan növekedhetnek az árak, akár kétszámjeggyel is. A folyamat nem tart örökké, ugyanis előbb-utóbb a kínálat utoléri a keresletet: az árak bezuhannak és kivonul a tőke a piacról. A lakóingatlanpiaci vizsgálatok egyik esszenciális faktora a jegybanki alapkamat. Azonban a magyar piac kondíciói, a mozgatórugóját tekintve csak részben mondható természetesnek. A lakosság felfokozott lakásvásárlási kedvére a kormány otthonteremtési programjai tették rá a pontot. A jegybanki alapkamat ebben az esetben sokkal inkább a vállalati oldalon vált tényezővé. 2019. nyarán elérhetővé vált az új állampapír, a MÁP plusz, amely közel ugyanakkora hozamot ígért, mint az ingatlanpiac.

2020 a piaci várokozások alól teljesen kirántotta a széket. Igaz, a koronavírus-járvány a lakáspiacot már lassuló állapotában érte el, de így is jelentős mértékben felforgatta a piaci kondíciókat. 2019 végén már megmutatkoztak a 2014 eleje óta tartó felívelő lakáspiac kifulladásának jelei. A piaci visszaesés elsődlegesen a megszűnt 5 százalékos kedvezményes lakásáfa számlájára írható- a rozsdaövezetben 5% maradt az áfakulcs.

A koronavírus-járvány is számos közvetlen hatással jelentkezett a piacon.

Közvetlen keresleti hatások: Személyes kapcsolatteremtés kerülése, elhalasztott vásárlások, visszaeső lakásmegtekintési hajlandóság, javul a lakásvásárlások alkupozíciója, bankok kockázati toleranciája megváltozik, hitelfelvevők körének szűkülése. Közvetlen kínálati hatások: eladói kivárás, ellátási láncok ideiglenes leépülése és alapanyaghiány, munka-folyamatok átszervezése biztonsági okokból, kivitelezési csúszások, esetlegesen leállások, kevesebb újlakás projekt indítása – olvasható az MNB lakáspiaci jelentésében.

A járvány elmélyülésével a makrogazdasági kondíciók is fenekestül felfordultak: csökkent a foglalkoztatottság, csökkentek a reálbérek, szigorodtak a hitelkonstrukciók, a lakosság a recesszió árnyékában óvatosabbá vált. A törlesztési moratórium valamelyest fékezte a kialakulóban látszó csökkenő trendet, de meg nem állította.

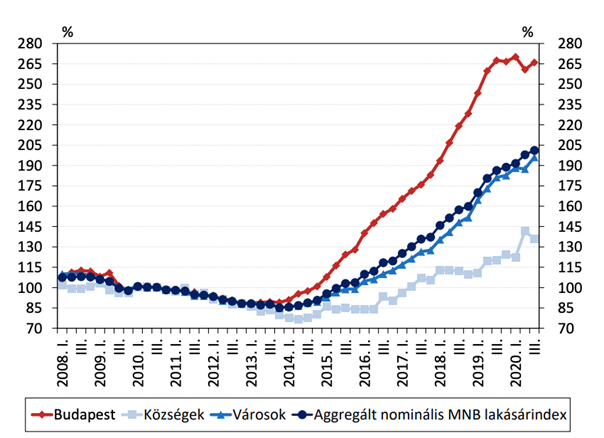

A nominális MNB lakásárindexek településtípusonként megbontva (2010 átlag=100%), forrás: MNB

Lassú vagy gyors kilábalás?

2021-re újra összeállt a családtámogatási puzzle: 27 százalék helyett ismét 5 százalékos áfa az új építésű ingatlanok vásárlása esetén, emellett pedig illetékmentessé tették a CSOK-kal történő vásárlásokat. A Portfolio számításai szerint a három gyermeket tervezők akár 35 millió forintnyi vissza nem térítendő támogatást és 18 millió forintnyi kamattámogatott hitelt vehetnek igénybe. Az új otthonteremtési és lakásfelújítási támogatások látható módon ismét stimulálni kezdték a keresletet. Várakozások szerint ez nyárig, a meghosszabbított hitelmoratórium érvényességéig kitart. Ezek az intézkedések visszafogottabb gazdasági mutatók mellett is élénk keresletet generálnak a lakáspiacon.

Másfél éves megjelenése óta a MÁP plusz is alaposan kivette a részét a fővárosi lakáspiac átrajzolásában. A 4,95 százalékos átlaghozamot kínáló kötvény aktívan hozzájárult az ingatlanpiac hűtéséhez, ugyanis a befektetési célú ingatlanvásárlás hasonlóan 5 százalékos hozamot hozott. A pandémia ugyanakkor megváltoztatta a két befektetési eszköz erőviszonyát. A lakáspiaci kisbefektetők kockázati toleranciája a recesszió árnyékában megváltozott, sokak számára az állampapír jelentett jobb és biztosabb befektetést. Az MNB által szorgalmazott MÁP plusz bevezetése elérte a kívánt célt, és képes volt a lakosság pénzügyi megtakarításinak egy részét elszippantani. Egy dinamikusan fejlődő gazdaság – amelyben voltunk – megkövetelte a MÁP plusz jelenlétét a befektetési eszközök piacán, ugyanakkor jelenleg nem állnak fenn ugyan ezek a körülmények. A koronavírus okozta válság ellen küzdve a MÁP plusz amolyan ,,háborús kötvény” szerepébe is kerülhet, hiszen az állam önfinanszírozással csökkentheti a magyar gazdaság sérülékenységét.

Az építőipar globálisan és lokálisan is hasonló problémákkal küzd a járvány kitörése óta. A magas fluktuáció, a kiöregedés és a nehezedő, színvonalas munkaerő-utánpótlás akadályozza a szektor mihamarabbi talpra állását. Szakmunkás- és mérnökhiány, a stagnálni látszó bérköltség pedig csak hab a tortán. Egyes építőipari vállalkozások számára egyre nehezebbé vált a költségvetés folyamatos egyensúlyban tartása. A 2021-es évnek ezzel szemben optimista hozzáállással vágnak neki a piac kínálati oldal szereplői.

Kelemen Hunor, 2021.03.31

(Borítókép forrás: 24.hu)

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!