Széles körben ismert, hogy a kínai állami szervek nem szeretik, ha az országukban olyan történik, amire nincsen ráhatásuk. Így van ez a határon átmenő pénzügyi tranzakciók esetében is.

Nagyon bonyolult, és sok elemből áll az ehhez köthető szabályozás, de a cikk szempontjából egy törvény releváns. Kína tőkekontroll szabályai kifejezetten tiltják az állampolgároknak, hogy az éves 50 000 dolláros devizakvótájukat offshore ingatlanok vagy értékpapírok közvetlen vásárlására használják fel, bár egyes csatornákon keresztül a közvetett befektetés megengedett. (Van egy hivatalos program például a hongkongi részvényekkel való kereskedésre, amely viszont pont a legnagyobb érdeklődést kiváltó IPO-kat nem tartalmazza.)

Aki nem tartja tiszteletben a törvényeket, azt a szabályozók nem kímélik. A jogsértés súlyosságától és az érintett pénz mennyiségétől függően a lehetséges szankciók a jövőbeni kvóták megtagadásától a szabadságvesztésig terjednek. A kockázatok ellenére azonban a szabályozás megkerülése széles körben elterjedt. A középosztálybeli családok számára a kiskapuk kihasználásának célja a pénzszerzés, míg a gazdagoké inkább a meglévő vagyonuk védelme.

Vancouver ingatlanpiacán nagy érdekeltségekkel rendelkeznek a kínai befektetők. Forrás: Xinhua

A „rejtély”

A pénzkivitel szigorú korlátozása ellenére világszerte sokfajta eszközben befolyásos szereplők a kínai befektetők. Hatalmas európai, ausztráliai, egyesült államokbeli és kanadai ingatlanvagyonnal rendelkeznek, de a hongkongi IPO-kba is hatalmas kínai tőke áramlik. Joggal vetődhet fel a kérdés, hogy hogyan kerül ki az országból az a sok pénz, amiből az ilyen befektetésekre futja.

A Bloomberg egy néhány hete megjelent cikkében négy fajta útját mutatja be a Kínából kimenő tőkének. Sok más módszer is létezik, de a forrásaik szerint ezek most a legnépszerűbbek. A technikák azért tudnak változni viszonylag gyorsan, mert a szabályozások is gyakran módosulnak. A hatóságok próbálják megszüntetni a kiskapukat, de közben mindig újakat találnak az ügyeskedők.

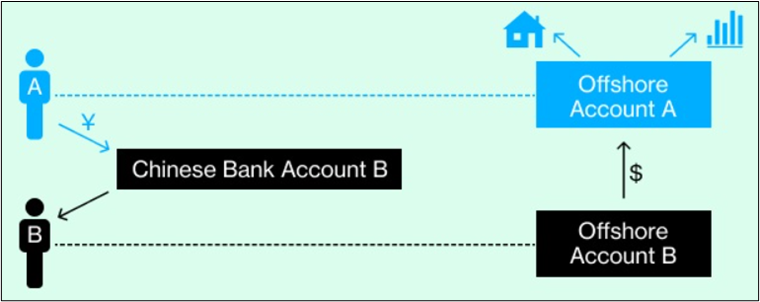

1. Offshore számla

Egy offshore bankszámla annak az előfeltétele, hogy külföldön lehessen pénzt költeni. A számlanyitás legális, bár nem mindig könnyen megoldható.

A kínai bankok csak nagyobb összegekkel engednek számlát nyitni Hongkongban és szigorúan figyelik, hogy mire költik ezeket a pénzeket. A kisebb összegekkel rendelkezőknek van lehetőségük amerikai számlát nyitniuk, de ennek sokkal nagyobb a díja. Ha megvan az offshore számla, akkor már csak át kell rá utalni belföldről. Természetesen a felső határ meg van határozva. Egy brókercégen keresztül innen már bele tudnak venni az érdeklődők a legfrissebb hongkongi IPO-kba. A legutóbbi lépés viszont már nem törvényes, mivel az egyének megszegik az arra vonatkozó ígéretüket, hogy mire kívánják felhasználni a devizájukat. Legtöbben a Kínán kívüli magasabb hozam miatt vállalják ezt a kockázatot.

A szabályozók eddig szemet hunytak az effajta gyakorlatok felett, és gondolkodnak azon, hogy legálissá tegyék a külföldi értékpapírok vásárlását. Ha a tisztviselők a visszaszorítás mellett döntenek a szabálysértőket felvehetik a figyelőlistájukba, három évig eltilthatják a devizaváltástól és pénzmosás elleni vizsgálatoknak vethetik alá őket.

A hongkongi részvénypiac gyakori célpontja a kínai tőkének. Forrás: Hong Kong Tourism Board

2. A bizalomjáték

Ha valaki nem akarja magára vonni a hatóságok figyelmét a külföldre menő transzferekkel, vagy az évi 50 000 dollár devizakeretét túl akarja lépni, annak egy lehetőség a bizalomjáték módszere. Előfeltétel, hogy legyen az illetőnek (A) offshore számlája és kell egy szereplőt (B) találnia, akinek van onshore és offshore számlája is. „A” személy átutal egy összeget „B” belföldi számlájára, majd az offshore számlájáról „B” visszaküldi „A” offshore számlájára az összeget, mínusz egy kis jutalék. „B” szereplő sok esetben kifejezetten erre a célra létrejött társaság.

A „bizalomjáték” módszer menete. Forrás: Cynthia Hoffman/Bloomberg

„B” partner megbízhatósága létfontosságú, mivel simán meg tud lépni a neki átutalt pénzzel, emellett pedig büntetőeljárás is indulhat az ellen, aki ilyen tevékenységben részt vesz.

3. Kriptovaluták

A blokkláncok természetéből fakadóan a hatóságok nehezen tudják lekövetni a kripto-tranzakciókat, így ezek a digitális eszközök nagyszerű csatornát biztosítanak az észrevétlenül mozogni akaró pénzeknek. Pontosan ezért - ez a pénzmosást megkönnyítő tulajdonsága a legnagyobb ellenérv a kriptovalutákkal szemben.

Mivel Peking nem szereti a látóköréből kieső történéseket, így erősen korlátozott a kriptovaluták piaca az országban. Da Hongfei, a blokklánc-megoldásokat nyújtó Onchain alapítója szerint: „Kínában nincsenek legális csatornák a Bitcoinnal való kereskedéshez.”

Az első lépés egy virtuális magánhálózat (VPN) használata, amivel az állami felügyelet alatt álló internetes hálózaton kívülre lehet jutni, és így egy számlát lehet nyitni a kriptók kereskedéséhez. Ahhoz, hogy rákerüljön a számlára egy széles körben elfogadott kriptovaluta, mondjuk a Bitcoin, a legtöbben jüanért USDT-t vásárolnak, és ebből vesznek Bitcoint. Majd BTC-vel fizetnek külföldi eszközökért.

A kockázat itt is nagy, a belföldi és a külföldi számlák befagyasztása is lehet a lebukás eredménye.

4. Akvizíciók

Akik ezzel a módszerrel akarnak külföldre pénzt vinni, azok létrehozhatnak egy olyan megállapodást, amely keretein belül túlfizetnek egy tengerentúli eszközért. Ezután az eladó a tranzakciós ár és a piaci ár különbözetét visszafizeti egy, a vevőhöz kötődő félnek tanácsadási díjként. Ezt a „díjat” ezután átutalják a vevő offshore számlájára.

Az immateriális javakkal, például szellemi tulajdonnal rendelkező vállalatok, amelyek hatalmas teret kínálnak a túlértékelésekhez tökéletes akvizíciós célpontokként szolgálnak.

Az akvizíciók menete. Forrás: Cynthia Hoffman/Bloomberg

Ez esetben a veszély forrása lehet, hogy Kína fokozza a tengerentúli felvásárlások ellenőrzését, többek között a jüan túlzott kiáramlásával kapcsolatos aggodalmai miatt.

Mi várható a jövőben?

A szabályozás lazítása és fenntartása mögött is számos érv sorakozik. A megengedőbb törvények erősíthetnék a kínai pozíciókat külföldön, köszönhetően a könnyebben elérhető felvásárlásoknak, és szélesebb körben elterjedhetne a jüan használata a világban. Ugyanakkor a túlzott tőkekiáramlás a jüan gyengülését okozhatja.

A hongkongi IPO-kban lévő kínai tőke feletti szemet hunyás azt mutatja, hogy akár a szigorú szabályok enyhítése is bekövetkezhet, így a liberalizáció hatására a külföldi pénzáramlás is megindulhat Kína tőkepiacai felé.

Lotz Barnabás

2021.04.05.

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!