A cikk eredetileg az Alapblogon jelent meg május 6-án.

Reneszánszukat élik napjainkban a „biankó csekk cégek” utódjaiként ismert SPAC-ok, de sokan szkeptikusak velük kapcsolatban, egy újabb buboréktól tartanak. Az egymillió dolláros kérdés viszont az, hogy annak ellenére, hogy évtizedek óta léteznek, miért pont most terjedtek el, és mi lehet a sorsuk?

Ennek a befektetési formának a gyökerei az 1980-as évekre nyúlnak vissza, amikor is a „biankó csekk cégeket” előszeretettel használták befektetési csalásokra az akkori gyenge szabályozásuk miatt. Általában kis értékű OTC vállalatokat vásároltak fel, amivel igazából a befektetőkön kívül senki más nem járt jól, de nem volt ritka az sem, hogy a befektetők nemes egyszerűséggel zsebre vágták az összegyűjtött tőkét. A 90-es évek közepén a visszaélések miatt az amerikai tőzsdefelügyelet kénytelen volt szigorítani a SPAC-okra vonatkozó szabályokon, viszont a rosszhírük megmaradt, így nem mutattak túl sok aktivitást az elmúlt 25 évben.

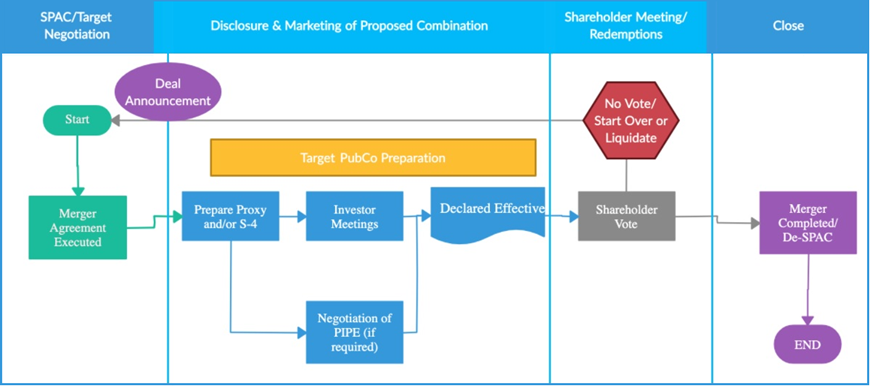

A SPAC (Special Purpose Acquisition Company) egy olyan cég, ami nem végez semmilyen gazdasági tevékenységet, egyetlen célja pedig nagy mennyiségű tőke felhalmozása intézményi- és magánbefektetőktől egy IPO-n keresztül, hogy aztán fuzionálhasson egy másik vállalattal, ami így már tőzsdén jegyzetté válik. Az összegyűjtött tőkét egy kamatozó vagyonkezelői számlán gyűjtik, és 2 éven belül fel kell használni azt. Ha a részvényesek nem találnak egy akvizíciós célpontot a megadott időn belül, likvidálni kell a SPAC-ot, a befektetők pedig kamatostul visszakapják a pénzüket.

A folyamat lényege az, hogy egy gyakorlatilag „üres vállalat” átvilágítási folyamata sokkal gyorsabban lezajlik, mint egy gazdasági tevékenységet végzőé. Ezt a kiskaput kihasználva akár 2-3 hónap alatt is a tőzsdén kereskedhetővé válik egy vállalat, míg a tradicionális IPO folyamata akár 1-2 évig is eltarthatna.

Egy SPAC életútja, Forrás: MarcumBP

A nagy visszatérés

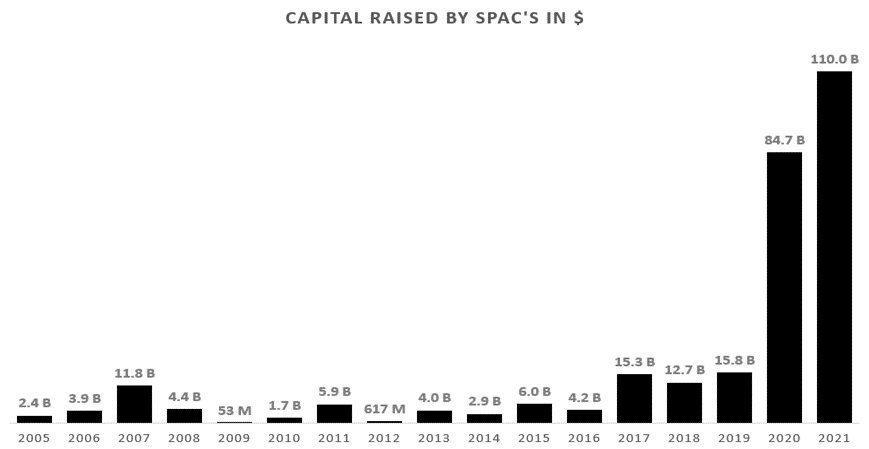

A tavalyi évben a SPAC-ok berobbanása megfordította az IPO-k kibocsátásának 20 éves csökkenő tendenciáját. 2020-ban a SPAC egy közel 85 milliárd dolláros „iparággá” fejlődte ki magát, 15 milliárd dollárral megelőzve a tradicionális IPO-kból befolyó pénzmennyiséget, így 2020-ban az összes IPO 55 százalékát tették ki SPAC-ok.

Április végéhez közeledve pedig az elmúlt 5 hónap alatt a SPAC-okba befolyó tőke már a 100 milliárd dolláros összeget is túllépte. A Renaissance Capital IPO ETF (NYSEARCA: IPO) árfolyama - ami az 50 legjobban teljesítő IPO-t foglalja magában – 100 százalékos növekedést köszönhetett a SPAC-oknak idén februárig bezárólag.

Saját szerkesztés, Forrás: Bloomberg

Nem véletlenül ennyire népszerűek a SPAC-ok. Ugyan mindkét fél részéről vannak kockázatok, de sokan win-win szituációnak tartják az ily módon történő tőzsdei debütációt; több nagy horderejű vállalat is SPAC-ok útján lépett piacra az elmúlt időszakban, mint a Virgin Galactic (NYSE: SPCE), a DraftKings (NASDAQ: DKNG), vagy a Nikola Motors Co (NASDAQ: NKLA). Arra a kérdésre, hogy miért fedezték fel hirtelen újra ezen akvizíciós cégekben lakozó lehetőségéket nehéz választ adni, valószínűsíthetően több egyszerre bekövetkező hatással lehet magyarázni.

A vírus okozta extrém tőkepiaci volatilitás minden bizonnyal egy közülük. Sok cég teszi le voksát az IPO halasztása mellett, hiszen azt leszámítva, hogy egy hosszas és költséges folyamat, attól tartanak, hogy mire kereskedni lehet a részvényeikkel, a piacokon uralkodó volatilitás miatt teljesen más lesz a papírok értéke. Ezzel szemben a SPAC-okat választva sokkal gyorsabban lehet az IPO-t véghezvinni, csökkentve az részvény átértékelődésének esélyét. Fontos előny még, hogy az akvizíció tárgyát képző vállalatok közvetlenül a SPAC szponzoraival tárgyalva tudják meghatározni a kezdetleges árat, és nem az utolsó pillanatos nagy intézményi befektetőkkel való tárgyalások során. Sokat nyom a latba még ezek mellett, hogy a SPAC-ok befektetői gyakran nagy presztízsű pénzügyi szakemberek, akik az összeolvadás után a menedzsment részei maradnak, segítve így a céget a további fejlődésben.

Egyszer fent, egyszer lent

Az elmúlt másfél év alatt lezajlott SPAC-okba való hatalmas mennyiségű tőkebeáramlás ellenére nem áll jól a szénájuk. A február közepi csúcs elérése óta az egész SPAC piac bukóban van, egyes vállalatoknál ez akár 50 százalékos mínuszt is jelenthet, mint például a Virgin Galactic esetében. A SPAC Index több mint 20 százalékot esett ez idő alatt, a különböző SPAC ETF-ek teljesítménye negatív 20 és 30 százalék között van, legrosszabbul pedig a Morgan-Creek-Exos aktívan kezelt SPAC ETF-e (NYSEARCA: SPXZ) szerepelt, az április közepi majdnem negatív 40 százalékos eredménnyel.

Forrás: Bloomberg

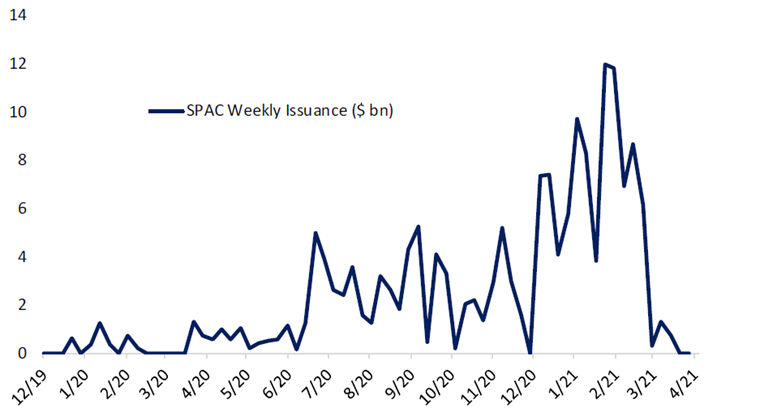

Az igazán rossz hír viszont az, hogy nem csak önmagukban az árfolyamok estek, hanem a SPAC-okba való tőke beáramlásának sebessége is nagymértékben csökkent az elmúlt több mint egy hónapban. A Goldman Sachs felmérései alapján 2021 első két hónapjában kereskedési naponként 5 SPAC IPO ügylet zajlott le, a részvényárak pedig sokkal nagyobb ütemben nőttek, mint azt a részvények mögötti fundamentumok indokolták volna, így a SPAC-okban felvett pozíciók rendkívül kockázatossá váltak. Ez volatilitást hozott a piacra, és ez a megnövekedett mértékű volatilitás más hatásokkal együtt bizonytalanságot ébresztett a befektetőkben. Ennek az lett az eredménye, hogy míg 2020 második felében heti 2,3 milliárd dollár, 2021 márciusáig pedig 7,8 milliárd dollár folyt be különböző SPAC-okba addig másfél hónapja ez az érték már csak a heti 480 milliót üti meg.

Forrás: BespokePremium.com

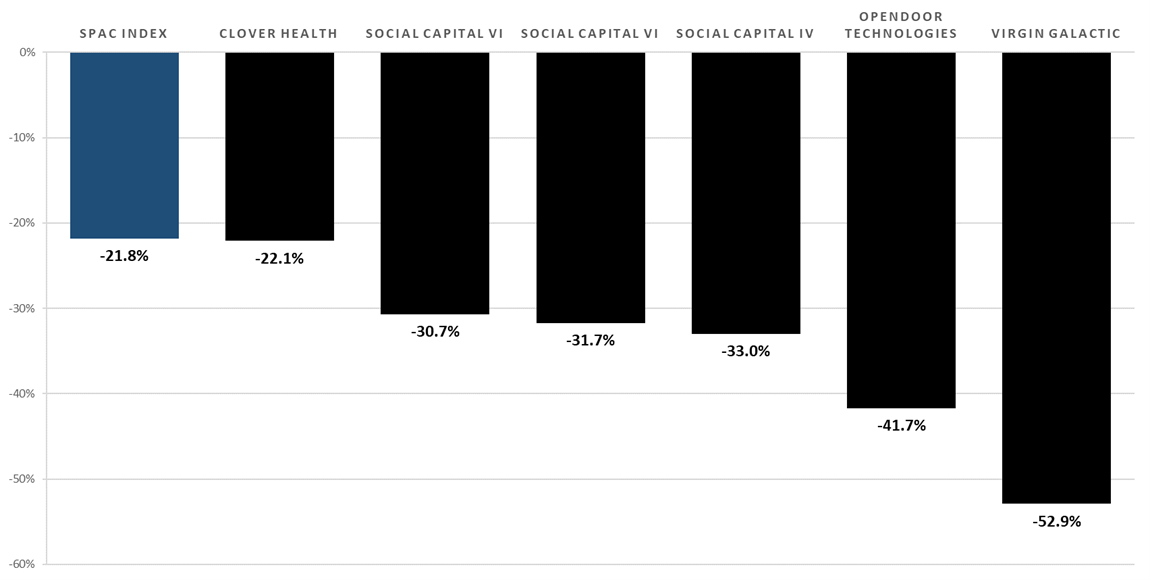

A zuhanás alól Chamath Palihapitiya, a technológiai szektorból meggazdagodott amerikai-kanadai kockázatitőke-befektető SPAC vállalatai sem kivételek. Ahogy eddig Palihapitiya-t a SPAC őrület arcaként azonosították, úgy most a bukás arca lett. A magára a következő Warren Buffetként utaló milliárdoshoz köthető Social Capital Hedosophia Holding által összefogott 6 SPAC – amiből három már túl van az akvizíciós folyamatom - közül mindegyik rosszabbul teljesített, mint a piac.

Palihapitiya nevéhez eddig összesen 14 SPAC köthető. Ebből hatot a Social Capital Hedosophia Holding fog össze, nyolcat pedig PIPE ügyletek keretein belül finanszírozott, összesen több mint 4 milliárd dollárt bevonzva.

Saját szerkesztés, Forrás: Bloomberg

A SPAC részvényárfolyamok drasztikus csökkenésének hátterében több folyamat is megbújik. Az egyik ilyen a teljes pénzpiacot átjáró heves spekulatív mánia lehűlése. Ennek láthattuk jeleit a Reddites „meme részvények” és a „centes” részvények árfolyamának zuhanásában, valamint több nagy kriptovaluta árfolyamának a zuhanásában is. Az utóbbi hetekben az amerikai Tőzsdefelügyelet figyelmét is felkeltették a SPAC-ok, néhány meglehetősen optimista árbevétel előrejelzéssel. Az SEC figyelmeztetése - miszerint egyes cégeknek felül kell vizsgálni a pénzügyi kimutatásaikat– visszavetette a SPAC-ok iránti érdeklődést. Az SEC annak ellenére, hogy 2020-ban lapított a SPAC-okkal kapcsolatban, idén úgy tűnik, hogy szigorúbb szabályozásokat fog bevezetni.

A value-growth átsúlyozódás is belejátszhat a dologba, hiszen a SPAC-ok segítségével tőzsdére kerülő vállalatok közül számos vállalat nagy fejlődési potenciállal, de relatív kevés tőkével rendelkezik, így azért választják az IPO-nak ezt a módját, mert a tradicionális módszerrel járó költségeket és árfolyamkockázatot nem feltétlenül engedhetik meg maguknak. A growth típusú papírokból való tőkeátcsoportosítás negatív hatással lehet a SPAC-okra, hiszen sokan közülük ide tartoznak.

Kockázat nélkül nincs nyereség

Habár a nagy befektetői háttér miatt nem fognak egy éjszaka alatt eltűnni a SPAC-ok, sok tényezőt problematikusnak tartanak velük kapcsolatban. Az egyik ilyen probléma, hogy a befektetőknek nagy kockázattal kell számolniuk, hiszen gyakorlatilag zsákbamacskát vesznek; a SPAC létrejöttekor még nem tudni hogy melyik céget fogják felvásárolni.

„A vállalat tőzsdére vitele két lépésben történik meg, amiben az IPO az első lépés. Amikor tőzsdére kerül a SPAC, úgy csak ezt az üres céget vizsgálják át. A második lépés csupán az összeolvadás, nem pedig egy IPO, amihez szigorú szabályoknak kell megfelelni”- mondta Lloyd Blankfein, egykori Goldman Sachs CEO, rávilágítva a gyenge szabályozottság és a felelősség problémájára. Ez olyan gyakorlati problémákat vet fel, mint például az, hogy ha ráveszik a SPAC szponzorokat egy cég felvásárlására, ami nem teljesít az ígéreteknek megfelelően, így néhányan nagyon jól járnak, a befektetők viszont buknak az üzleten. Egy ilyen esetben lenne szükség a szigorú átvilágítási folyamatra és a felelősség megállapítására.

Blankfein szerint ellentmondásos az is, hogy a SPAC-okba nem egy meglévő üzleti terv alapján fektetnek be a befektetők, hanem a SPAC mögött álló intézmény, sztárbefektető, vagy híresség hírneve hivatott garantálni a befektetés megtérülését. Ilyen például a már korábban említett Chamath Palihapitiya, a SPAC koronázatlan királya, de a pénzügyi szektortól eltávolodva Michael Jordan nevét is meg lehet említeni, hiszen a volt NBA sztár a svájci Sportradar AG sportfogadással foglalkozó vállalat egyik elsőszámú támogatója, amely a várakozások szerint egy 10 milliárd dolláros SPAC ügylettel fog tőzsdére vonulni.

A Goldman Sachs ex-vezére a SPAC-okkal kapcsolatos egyéb fenntartásai mellett azon az állásponton van, hogy kialakulóban van egy buborék a piacon. Meglátása szerint az alacsony kamatráták és az elmúlt időszak kvantitatív könnyítései miatt a pénz gyakorlatilag „ingyen van”, és ebben a helyzetben a tőke allokációja nem hatékonyan történik. Ez jelen esetben azt jelenti, hogy a pénzbőség a SPAC piacon csapódott le, de hosszú távon nem indokolt hogy ekkora tőkemennyiség legyen ebben a szektorban.

Összességében azt lehet mondani, hogy a SPAC-ok kínálta lehetőségek eredményezhetnek win-win szituációt mindkét félnek, de vannak kockázati tényezők, amiket ki kell küszöbölni. Annak ellenére, hogy a SPAC-ok lendületében bekövetkezhet némi mérséklődés a piaci hangulat változása és az SEC figyelő tekintete miatt, az elemzők és a piaci szereplők 2021 további részében is számolnak a SPAC jelenség IPOk-ra gyakorolt hatásával.

2021.05.06. - Madlovits Dániel

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!