Törékenység. Noha az Adam Smith által megálmodott „láthatatlan kéz” számtalan piacgazdasági folyamat támogatója, olykor még e hatalmas erő sem képes egymagában haláltusát vívni egy gazdasági világválsággal. Kapitalista piacgazdaságunk modellje, mint nagy mű, bár elkészült és minden bizonnyal forog is, ám Madách Imre szavainak ellentmondva, a jelen gazdaságpolitikai Alkotói nem dőlhetnek hátra és nem pihenhetnek, hisz válság idején számtalan törésvonal mutatkozik meg e gépezet törékeny vázán.

António Guterres portugál politikus szerint: „A világjárvány olyan, mint egy röntgenfelvétel, amely kimutatja a töréseket a társadalom törékeny vázában.”, mely felvetés alapvető szociológiai vetületét mellőzve, jelen publicisztikámban az Egyesült Államok reálgazdasági törékenységének aspektusaira fókuszálok.

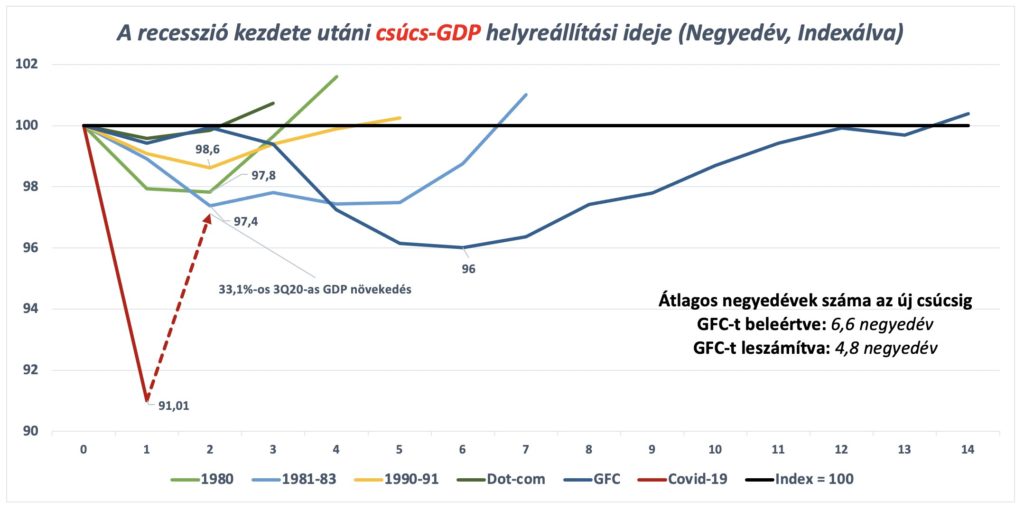

Október 29-én a Bureau of Economic Analysis közzétette az idei év Q3-as GDP növekedési becslését, mely minden eddigi rekordot megdöntött, a maga 33,1%-os növekedésével akár abszolút, akár százalékos formában. A U.S. Department of Commerce 1947 óta tartja számon a gazdasági növekedéssel kapcsolatos adatokat, ám az eddigi 73 év során mindössze három alkalommal sikerült a negyedéves reál GDP növekedésnek 15% fölé felszöknie, legutóbb 1978-ban. Az eddigi rekordbirtokos negyedév az 1949-es mérsékelt recessziót követő 1Q50 volt, a maga 16,7%-os növekedésével.

A jelenlegi 3Q20-as GDP-jelentés magabiztosan felül tudta múlni az 1Q50-es rekordot, hiszen az Egyesült Államok termelőkapacitásának nagy része idén nyáron újra megnyílt. A Wall Street Journal az októberi gazdaság-előrejelző felmérésében 28,5%-os növekedésre számított, míg az Atlanta FED által megalkotott GDPNow modell 36,2%-os növekedéssel kalkulált, ám a tényleges adat e két becslés közé érkezett, ezzel optimizmusra késztetve befektetők ezreit. Továbbá jelentős pozitív pszichológiai hatással bírhat a National Bureau of Economic Research (NBER) által hamarosan kiadott nyilatkozat, mely szerint a recessziónak már vége is van, hiszen egy recesszió technikailag akkor tekinthető lezártnak, amikor a szóban forgó mutató visszapattan a mélypontról, nem pedig akkor amikor visszatér a recesszió előtti szintjére.

Tehát eljött az ideje a pezsgőbontásnak? Még nem egészen, hiszen az, hogy a recesszió hivatalosan véget ér, még nem jelenti azt, hogy a gazdaság teljes egészében felépült.

A NBER szerint: „A recessziók és expanziók a gazdasági aktivitás változásának irányára vonatkoznak, nem pedig annak szintjére.” Tehát, a recesszió mélypontjából kitörő gazdaság állítólag expanzióban van, még akkor is, ha a gazdasági aktivitás még mindig jóval a recesszió előtti szint alatt van.

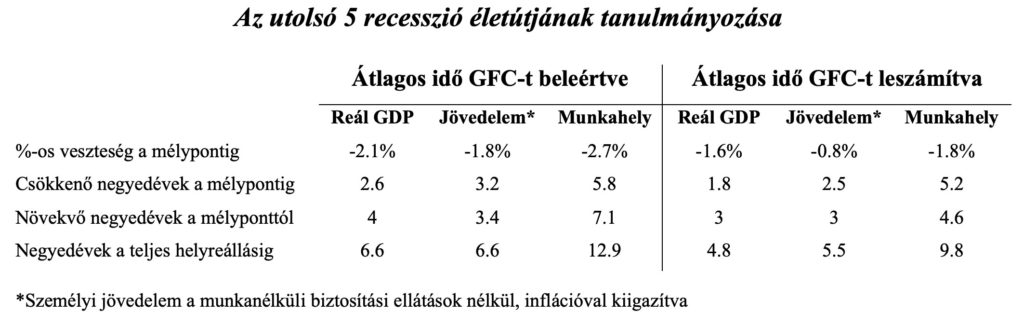

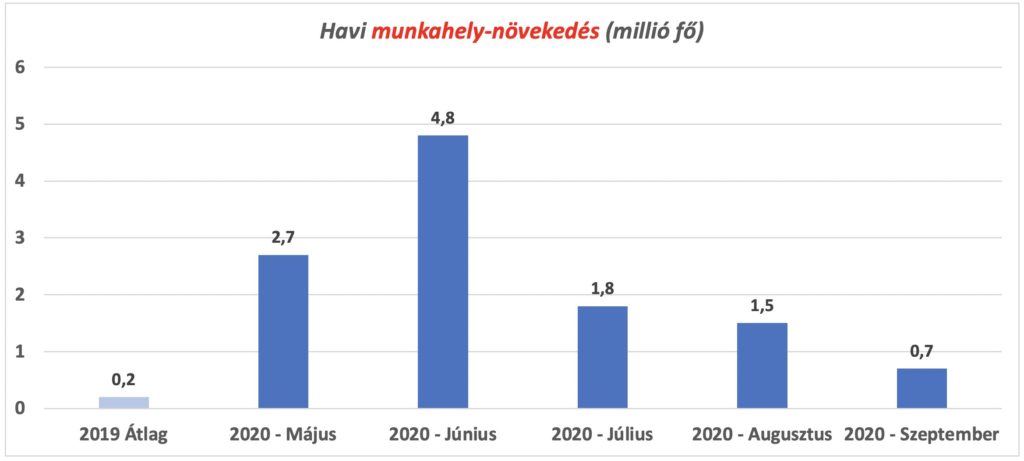

Annak ellenére, hogy a 33,1%-os 3Q20-as GDP növekedés az eddigi legmagasabb, a gazdasági kibocsátás szintje továbbra is 589,8 milliárd dollárral, azaz 2,71%-kal alacsonyabb a 2019-es év végi szintnél. Habár ez nem tűnik túlságosan soknak, tekintve az elmúlt hónapok reálgazdasági mutatóinak kilengéseit, így is 0,61%-kal eltér az elmúlt öt recesszió átlagosan vett 2,1%-os GDP csökkenésétől. Mindemellett a szeptember végi foglalkoztatottság még mindig 10,3 millió munkahellyel, azaz 6,8%-kal alacsonyabb a tavalyi év végéhez képest. A teljes felépülésig hosszú és rögös út áll előttünk…

Mennyi ideig tarthat a teljes felépülés? Akárcsak ahogy Tolsztoj is megfigyelte, hogy „minden boldogtalan család boldogtalan a maga módján”, úgy minden gazdasági visszaesésnek egyedi okai és problémái vannak, és így mindegyiknek megvan a maga útja és sajátos pályája a felépüléshez.

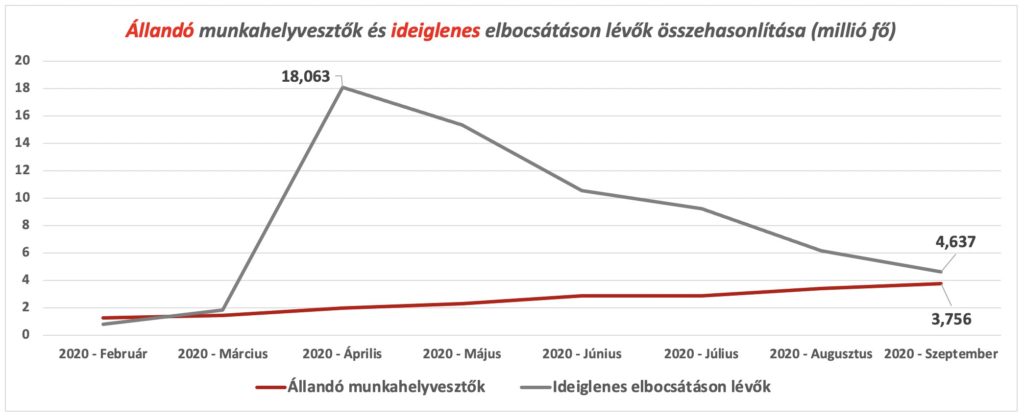

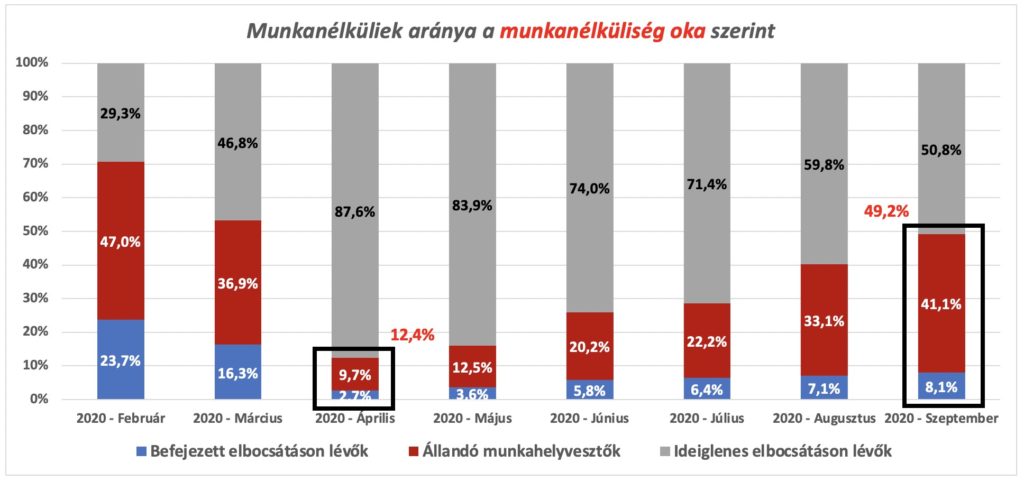

A lassulás egyik fő oka, hogy az állítólagosan „ideiglenes” elbocsátáson lévők millió folyamatosan véglegesen elveszítik munkahelyüket, így átkerülnek az állandó munkahelyvesztők kategóriába.

A válság elején sok elemző irreálisan gyors „V” alakú fellendülésre számított, mert az elbocsátások többségét rövid életűnek gondolták, hiszen a munkások visszahívását a gazdaság újra nyitásával egy ütemben tervezték. Ám a hetek hónapokba torkolltak, a járvány pedig még mindig velünk van, így a gazdasági aktivitást továbbra is korlátozzák úgy a kormányzati intézkedések, mint a vírustól való fertőzés félelme. Ebből kifolyólag a vállalkozások vonakodnak az újra nyitástól, így továbbra is nő azok aránya, akik állandó munkahelyvesztésről számolnak be, ahogy ez a 4. ábrán is látható.

4. ábra: Munkanélküliek aránya a munkanélküliség oka szerint, forrás: saját szerkesztés, BLS.gov alapján