A cikk eredetileg a Alapblogon jelent meg március 4-én.

Az elmúlt hónapok koronavírussal kapcsolatos hírei elnyomtak egy kevésbé szembetűnő, de annál jelentősebb változást. 8 éves csúcsra emelkedtek az árupiaci termékek és egy 20 éve nem látott, leggyakrabban csak szuperciklusként emlegetett piaci jelenség is elkezdődött.

A fejlett gazdaságokban látott monetáris és fiskális lazítás hatására komoly inflációs félelmek jelentek meg. A befektetők egy része ezt úgy próbálta csökkenteni, hogy egyre nagyobb pozíciókat épített fel különböző árupiaci termékekben. A nyári mélypont óta a Bloomberg Commodity Spot Index - ami az árupiac egészét hivatott mérni - több mint 50 százalékot emelkedett, és már csak pár százalék választja el a történelmi csúcstól.

Bloomberg Commodity Spot Index 1996 – 2020, forrás: Bloomberg

Mi az a szuperciklus?

Ahogyan a részvénypiacokon ki tudnak alakulni ciklusok, úgy az árupiacokon is megfigyelhetők ezek a jelenségek annyi különbséggel, hogy míg a részvénypiacokon ezek a periódusok általában 5-10 évig tartanak és a gazdaság teljesítményéhez kapcsolódnak, addig egy árupiaci ciklus 20-30 évig is eltarthat. A részvénypiaci ciklusokhoz képest az árupiaciak jóval hosszabbak és jelentősen nagyobb mértékű volatilitással járnak, ezért kapták a „szuper” jelzőt.

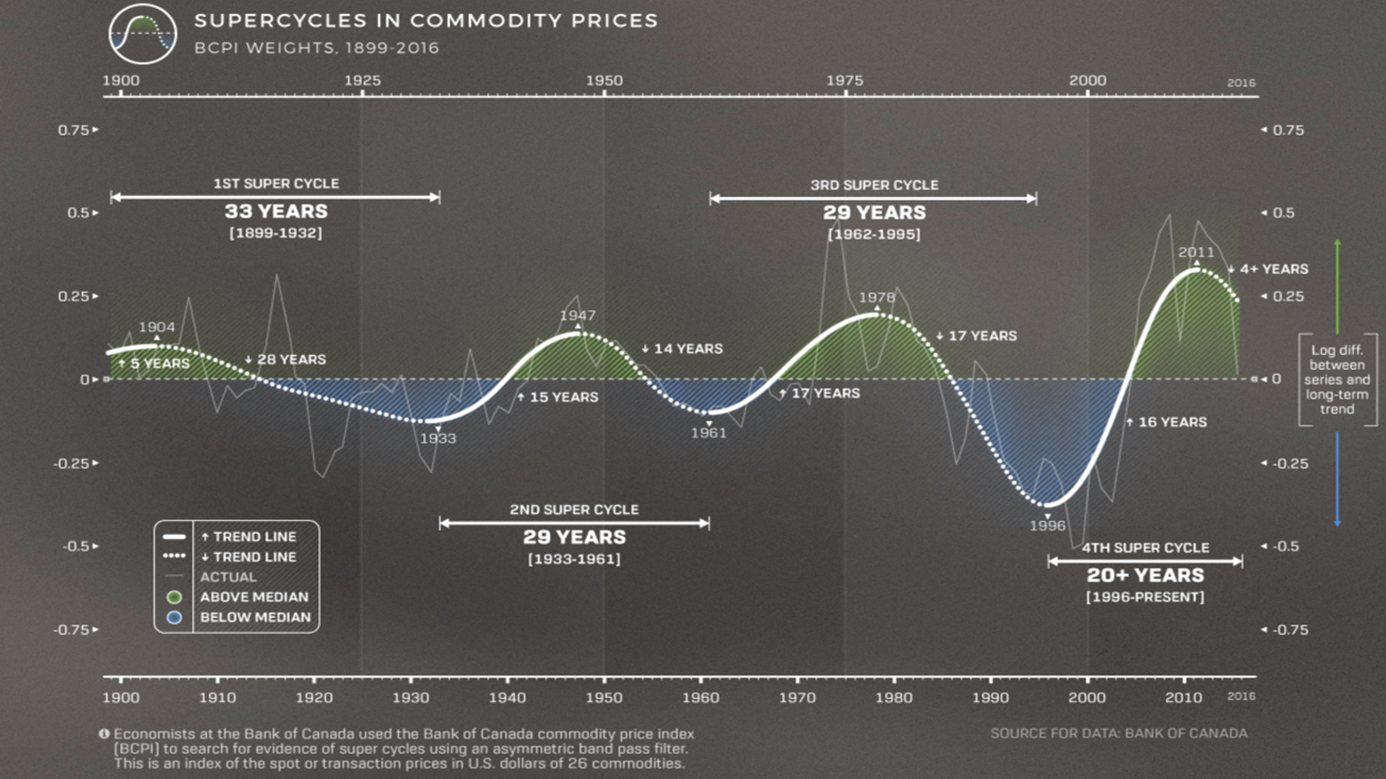

Árupiaci szuperciklusok 1899 – 2016, forrás: Visualcapitalist, Bank of Canada

Ahogyan a kanadai központi bank adatain is látszik, az elmúlt 120 évben négy, egymást követő szuperciklus volt megfigyelhető az árupiacokon. Az előző árupiaci szuperciklus 96’-ban indult és az azóta eltelt 25 évben megfigyelhettük a ciklus kezdetét és a végét is. Az elmúlt félévben bekövetkezett hirtelen árupiaci emelkedés egy paradigmaváltásnak a jele, amely magával hozta az 5. szuperciklust. Ugyanakkor számos további kérdés merül fel a ciklussal kapcsolatban.

Eddigi szuperciklusok kialakulása

Ahhoz, hogy megértsük a ciklusok közötti különbségeket érdemes egy pillantást vetnünk az utolsó szuperciklusra, amely szorosan kapcsolódott Kínához. Kína 2001. decemberi felvétele a Kereskedelmi Világszervezetbe (WTO) vízválasztó esemény volt, amely nélkül a szuperciklus nehezebben valósult volna meg. A WTO-tagság Kínának nemcsak hatalmas mértékben növelte az exportját a világ többi részébe, hanem nagy mennyiségű külföldi befektetést (FDI) vonzott az ország feldolgozóiparába. Ez azt eredményezte, hogy hatalmas mennyiségű tőke került be azokba az iparágakba, amelyek intenzíven használják az energiát és a nyersanyagokat.

Valójában nemcsak az áruk fizikai fogyasztása emelkedett, hanem növekedésük üteme is felgyorsult. Ez a gyorsulás kezdte megterhelni az árupiacokat, és az árakat folyamatosan magasabbra emelte, így 2002 és 2008 között a nyersanyagárak megnégyszereződtek. A 2008-2009-es pénzügyi válság azonban az árupiacot sem kímélte, hiszen a válság kirobbanását követően az árupiacon is jelentős összeomlásnak lehettünk szemtanúi. Kína 2008-as összeomlása azonban rendkívül rövidnek bizonyult.

A kínai hatóságok által végrehajtott gyors gazdaságélénkítő csomag hatalmas fellendülést váltott ki az árupiacon és ismét fenntarthatatlan szintekre emelte az árakat. Például a vasérc ára a kínai Tianjin árutőzsdén 2011 februárjáig 200 dollár / tonnára emelkedett, ami csaknem hétszer magasabb az előző évtized átlagánál.

Ehhez kapcsolódóan érdemes megnézni a réz árfolyamát, ami a felhasználását tekintve a kínai keresletnek talán az egyik leginkább kitett fém, ráadásul most egy kicsit nemesfém szerepet is betölt, mert egyfajta menekülőeszköz a globális pénznyomtatásban.

London Metal Exchange réz árfolyama 1996 – 2020 Forrás: Bloomberg

A grafikonon a London Metal Exchange réz árfolyamát láthatjuk dollár / tonna egységben. Jól látható, hogy a 2000-es évek elején elindult növekedés csak 2008-ban tört meg, és mindössze két év alatt sikerült új csúcsot elérnie.

Számunkra talán egy kicsit érdekesebb párhuzamot tartalmazhat az 1970-es évek szuperciklusa, amit az 1960-as években kezdődő, expanzív fiskális és monetáris politika, valamint erőteljes spekulációs hullám által táplált gazdasági környezet előzött meg. Az eufórikus befektetési légkör végül az árupiacra is átterjedt, mely időszakban az amerikai gazdasági növekedés mai szemmel nagyon magas inflációval párosult.

E szuperciklus fő katalizátorának az inflációt tartják számon, ellentétben a 2000-es évekbeli periódussal, amikor az árupiacot drasztikus keresletnövekedés hajtotta, mely relatíve alacsony inflációval párosult. Egy hosszabban fennmaradó inflációs környezet előidézhet egy újabb potenciális szuperciklust az árupiacon, de talán ennek a megválaszolása a lehető legnehezebb kérdés jelenleg. A nagy Wall Street-i bankok elemzői között is

Forrás: Bloomberg, fehér: XME bányászati cégek ETF, kék: LME kobalt árfolyam - LMCODY, narancssárga: kínai 99%-os lítium- L4CNVHTQ

Szerinte a bányászattal és energiatermeléssel foglalkozó vállalatok részvényeinek a közelmúltban történt emelkedése ennek az új ciklusnak a jele. . Ennek oka természetesen a nyersanyagárak emelkedésében keresendő. A narancssárga lítium és a kék színű kobalt is nagyon erősen elkezdtek emelkedni, az egy évvel ezelőtti árakhoz képest a kobalt másfél-szerezte magát, míg a lítium megduplázta az értékét.

Mi okozta ezt a markáns változást? Nos, pontos választ nem adhatunk, hiszen számos faktor közre játszhat a nyersanyagárak rallyjában. Az éghajlatváltozás elleni küzdelem nem kívánt következményeként is emelkedhet az árupiac olajon kívüli része, az olajfogyasztás csökkenése növeli a megújuló energiájú infrastruktúra kiépítését, és az akkumulátorok és elektromos járművek gyártásához szükséges fémek iránti kereslet is erősen növekszik.

Ha a kérdést egy másik szemszögből közelítjük meg, akkor azt láthatjuk, hogy az extrém mértékű fiskális és monetáris politika következtében megnőtt inflációs félelmek miatt egyre több befektető menekül a fedezeti eszközként is használt árupiaci termékekbe. Egy dolog biztos: izgalmas időszak elé nézünk. A külső hatások, mint például az elektromos autók és megújuló energiainfrastruktúrák kiépítése, vegyítve az inflációs félelmekkel jelentős érdeklődést generálnak az árupiacok iránt, és akár új csúcsokat is hozhatnak a piacon.

2021.03.08. - Árpád Gergely

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!