A gyakran fekete aranyként is említett kőolaj már hosszú évszázadok óta kíséri úton az emberiség mindennapjait, mégis a pillanatnyi értékét pontosan megbecsülni soha nem volt könnyű feladat. A kőolaj, mint nyersanyag már természeténél fogva is ki van téve a változó kereslet és kínálat folyamatos ingadozásainak, amin a legkevésbé sem segített, hogy a modern társadalom rendszeres politikai viták és spekuláció tárgyává is tette azt. Így nem meglepő, hogy egy elhúzódó világjárvány idején, ahol egyébként is minden bizonytalan, végképp nem egyszerű tisztán látni a jövőt ennek az energiahordozónak az árazása körül.

Mégis, azt kijelenthetjük, hogy április közepén az OPEC névre hallgató olajkartell bejelentette, hogy előrejelzéseik alapján a globális olajkereslet napi szinten 5,95 millió hordóval emelkedhet az elkövetkező hat hónapban, ami 6,6 százalékos emelkedést jelentene éves alapon.

A kérdés csupán az, hogy fogja-e tudni tartani a lépést a várakozásokkal a kereslet és fog-e vele párhuzamosan nőni az olajár?

Mit láttunk a tavalyi évben?

Körülbelül egy évvel ezelőtt történt, hogy a pandémia berobbanásával az energiaipart az elmúlt évtizedek egyik legnagyobb krízise súlytotta. A kötelező házi karanténok és egyéb egészségügyi korlátozásoknak köszönhetően csökkent mind a földi, mind a légi forgalom világszerte, így a kőolaj iránti kereslet lényegesen visszaesett és ez megindította az árháborút az olajpiacon. Mind a két fő benchmarkként szolgáló olaj esetében hatalmas mértékű esésnek lehettünk tanúi. A Brent típusú kőolaj, ami a teljes világ kínálatának a kétharmadának szolgál hivatkozási alapul az ügyletek kötésénél, 20 dollár alatti árfolyamra zuhant hordónként. A WTI (West Texas Intermediate) kőolaj, ami a második legfontosabb viszonyítási alap, még ennél is nagyobb mértékben, egészen mínusz 37,63 dollárig nem ált meg. Ezzel valósággá vált a történelem során először a negatív olajár.

(Az ábra a Brent és a WTI kőolaj egy hordóra eső árának életútját mutatja be 2019 november és 2021 május között. Forrás: tradingview.com )

Végül tavaly tavasszal az árak stabilizálásának érdekében az OPEC országok és szövetségeseik véget vetettek ennek a tébolynak. Egyezséget kötöttek, ami lehetővé tette, hogy egyidejűleg vágják vissza a termelést a megcsappant kereslethez igazódva. A megállapodás alapján naponta 9,7 millió hordó kőolajjal csökkentették a napi átlagtermelést, ami a korábbi átlagtermelésnek nagyjából a 10 százalékát tette ki. Ezzel lezárult az árháború és az olajár ismét emelkedni kezdett.

A valaha volt legnagyobb keresleti növekedés

Noha nem is egyenletes ütemben, de az idei első negyedév végére már ismét a koronavírus előtti magasságokban jár az olajár, a cikk írásakor a Brent olaj hordónként 66.64 dolláron, míg a WTI 63,46 dolláron forog. Sokak véleménye szerint a rally mozgatórugójának idáig sokkal inkább a keresleti és kínálati viszony bizonyult, mintsem a befektetők spekulációja a jövőre nézve. Az elmúlt hónapokban ugyanis lényegesen megnőtt a kereslet a kőolaj iránt.

Az országok népességének javuló arányú átoltottsága visszaszorítja a koronavírus terjedését és intenzitását, ami lehetővé teszi az állami korlátozásokon való enyhítést és növeli a mobilitást. Ez pedig összességében egyértelműen pozitívan hat az olajárra.

Tökéletes példa lehet erre az USA, ahol a nagymértékű átoltottság következtében lényegesen visszaszorult az új fertőzöttek száma, ami jól láthatóan magasabb mobilitáshoz vezetett. Az országon belüli gázolaj kereslete már a 2019-es Covid előtti szinteken jár, illetve a belföldi légiforgalom is 20 százalékkal nőtt március óta. Erre a gondolatmenetre alapozta áprilisi közleményében az OPEC is a már korábban említett olajkereslet növekedésével kapcsolatos várakozásait. Ezzel megtört egy hosszú hónapok óta tartó folyamatos negatív irányba való módosítások sorozata.

Kínálati oldal

Ahogy a keresleti, úgy a kínálati oldalról sem szabad megfeledkeznünk. Mint ahogy arra már kitértünk, tavaly tavasszal a globális termelést 10 százalékkal visszavágták a megállapodásban résztvevő olajhatalmak. A termelés azóta sem tért vissza a pandémia előtti szintekre, sőt egyes becslések szerint 2022 végéig még nem is fog. Az idei évet tekintve, januárban még kevésbé voltak derűsek a kilátások a mostani helyzethez viszonyítva. Ezt bizonyítja, hogy a januári OPEC gyűlésen meglepő módon Szaúd-Arábia egy esetleges újabb lezárási hullámtól tartva, egymaga újabb visszavágást jelentett be az olajtermelésében. Azóta azonban változott a helyzet. A márciusi hónap elején a globális kereslet naponta 2,8 millió hordóval szárnyalta túl a kínálatot. Ilyen mértékű alulkínáltságra a 2000-es évek óta nem volt példa. Így nem meglepő sem az, hogy a tavaly év elején teljes mértékben megtelt és felhalmozott olajkészletek rohamosan fogyni kezdtek, sem az, hogy április elején az OPEC bejelentette, hogy májustól enyhít valamennyit a korábbi korlátozásokon és megnöveli a globális termelést.

A megnőtt kereslet magasabb olajárat is jelent

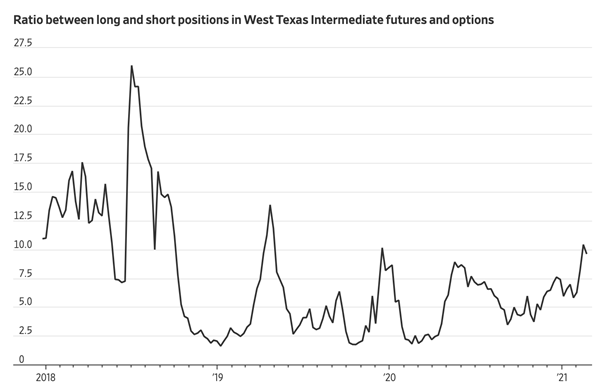

(Az ábra a WTI határidős és opciós termékeinek long, illetve short pozíciói közötti rátájának alakulását mutatja be, 2018-tól kezdve az idei év elejéig. Az emelkedő ráta a befektetők bika hangulatának növekedését jelenti a kőolaj árát illetően. Forrás: The Wall Street Journal)

Érdemes megnézni az olajár alakulását a határidős piacon is. A különböző időpontokban leszállított hordók árazása láthatóan azt tükrözi, hogy a kereskedők jelen pillanatban szinte versengenek az olajért. Backwardation folyamat figyelhető meg, ami csupán annyit jelent, hogy a pillanatnyi ár magasabb, mint a jövőben leszállítandó határidős hordók árai. A befektetők tehát hajlandóak prémiumot fizetni, hogy azonnal megvehessék a terméket, ami ellentettje a tavaly tavasszal látottaknak. Ez annyit jelent, hogy a befektetők kínálati oldalon hiányt várnak a jövőben, arra számítanak, hogy a felhalmozott készleteikből kell majd a hiányt pótolniuk a termelőknek egészen addig, amíg van rá kapacitásuk vagy amíg meg nem növelik a kitermelés mértékét. Ennek következtében olyan “éhség” alakult ki a piacon az olajra amire az elmúlt egy évben nem volt példa.

A határidős és opciós piacokkal párhuzamosan a Goldman Sachs is bika hangulatúnak ítéli meg az olajpiacot. A valaha volt legnagyobb keresletbeli növekedéssel számol, ami a kőolaj árának becslésében is megmutatkozik. Annak ellenére, hogy a WTI az idei évben közel 20, a Brent olaj pedig közel 25 százalékot emelkedett már, várakozásaik szerint a csúcsot Q3-ban fogják elérni, ami a WTI esetében 77, míg a Brent olaj esetében 80 dolláros ár magasságot jelent hordónként számításaik szerint.

Talpra állnak az olajcégek

A nemrég nyilvánosságra hozott idei első negyedéves jelentések alapján már az olajcégek eredményein is meglátszik a javuló olajár. A nagy olajvállalatok hosszú kiesés után újra profitálásról tanúskodhattak. Ez jelentős mértékben az olajár visszapattanásának volt köszönhető. Az Exxon Mobil 2,7 milliárd dolláros nettó bevételnek, míg a Chevron 1,4 milliárd dollárnyi profitnak örvendhetett a negyedévben. Emellett számos más európai vállalat - mint a BP vagy a Royal Dutch Shell - is újra pozitív mérleggel zárhatta a negyedévet a tavalyi hatalmas veszteségek után. Darren Woods, Exxon vezérigazgató szavait idézve: “Ugyan számítottunk rá, hogy egyszer majd eljön a helyreállás pillanata, azonban a vártnál ez hamarabb következett be. Ahogy a gazdaságok egyes helyeken a vártnál korábban kezdenek el nyitni és helyreállni, úgy mi válaszul egyértelmű keresletbeli reakciókat látunk kibontakozni”. Noha ez a befektetőknek mind hízelgően hangzik, meg kell azt is említeni, hogy ezeknél a cégeknél hosszú távon továbbra is fenyegető tényező marad a megújuló energiaforrásokra való átállás világszerte, így sokan szkeptikusak maradnak ezen vállaltok jövőjével szemben.

Meddig tud a rally folytatódni?

Itt jön végül a millió dolláros kérdés, hogy valóban képes lesz-e félérni a várakozásokhoz az olaj iránti kereslet, illetve eléri-e a nyáron a 80 dollár feletti hordónkénti árat a kőolaj? Egyértelmű választ természetesen nem lehet adni erre a kérdésre.

Annyi biztos, hogy a kilátások az olaj kereslete iránt egyelőre pozitívak és a befektetők hangulata a piacokon is optimista kilátásokat tükröz, ez rövid távon pedig azt sugallja, hogy meg van az olaj árának növekedésére a potenciál, de a kockázat továbbra is benne van a pakliban.

A pozitív kilátások ellenére sem szabad egy pillanatig sem megfeledkezni róla, hogy bármikor érkezhet akár egy új fertőzéshullám, akár egy új vírusmutáns - jelen esetben a befektetők szeme Indián pihen, ahol az elmúlt hetekben nem egyszer előfordult, hogy napi 300 000 új fertőzést regisztráltak - ami ismét egész országokat küldhet home officeba, ezzel párhuzamban pedig a kőolaj iránti kereslet is hanyatlásnak indulhat. Ráadásul, ha ez olyankor következik be amikor az olajtermelést már lényegesen megnövelték a termelők, akkor ez lényegesen beárnyalhatja az olajár jövőjét. Mindezek persze elméleti találgatások, hogy pontosan mit hoz a jövő, az akárcsak ahogy az elmúlt évszázadokban, úgy most is mindenki előtt homályban marad.

2021.05.10. - Régely András

A jelen cikkben leírt információk, elemzések a szerző magánvéleményét tükrözik. A jelen cikkben leírtak nem valósítanak meg a 2007. évi CXXXVIII. törvény (a továbbiakban: Bszt.) 4. § (2). bek 8. pontja szerinti befektetési elemzést és a 9. pont szerinti befektetési tanácsadást. Bármely befektetési döntés meghozatala során az adott befektetés megfelelőségét csak az adott befektető személyére szabott vizsgálattal lehet megállapítani, melyre a jelen cikk nem vállalkozik és nem is alkalmas. Az egyes befektetési döntések előtt éppen ezért tájékozódjon részletesen és több forrásból, szükség esetén konzultáljon személyes befektetési tanácsadóval!